Wanneer je 5% spaarrente krijgt bij de bank, klinkt dat best aardig. Wanneer je echter weet dat de prijzen in een jaar óók met 5% stijgen, verdien je eigenlijk niets met sparen. Je kunt immers net zoveel kopen als voorheen.

De opbrengst van sparen en beleggen moet daarom eigenlijk altijd bekeken worden in combinatie met de inflatie. Dan pas kun je iets zinnigs zeggen over de aantrekkelijkheid van het sparen of beleggen.

Wanneer we de opbrengst van het sparen -de nominale rente- corrigeren met de inflatie, spreken we van reële rente.

Met de reële rente kunnen we laten zien of het sparen ertoe leidt dat je na een jaar meer/minder producten kunt kopen.

Positieve reële rente

Stel dat we nu € 100 hebben en een ijsje € 1 kost.

Dan kunnen we nu 100 ijsjes kopen.

Als we sparen, hebben we na een jaar

(€ 100 × 1,05 =) € 105

maar een ijsje kost inmiddels ( € 1 × 1,03) € 1,03.

Dan kunnen we na een jaar (€ 105 : € 1,03) 101,94 ijsjes kopen.

Maar het kan ook met indexcijfers:

![]()

In beide gevallen zien we dat we 1,94% méér ijsjes kunnen kopen.

Er is sprake van een positief reëel rendement, omdat de inflatie lager is dan de nominale rente.

Negatieve reële rente

Stel dat we nu € 100 hebben en dat een ijsje € 1 kost.

Wederom kunnen we nu 100 ijsjes kopen.

Als we gaan sparen, hebben we over een jaar

(€ 100 × 1,04 =) € 104

maar een ijsje kost dan al (€ 1 × 1,06) € 1,06.

Dan kunnen na een jaar nog maar (€ 104 : € 1,06) 98,11 ijsjes kopen.

Ook nu kunnen we hetzelfde berekenen met indexcijfers:

![]()

In beide gevallen zien we dat we na een jaar sparen 1,89% minder ijsjes kunnen kopen.

Er is sprake van een negatief reëel rendement, omdat de inflatie hoger is dan de nominale rente.

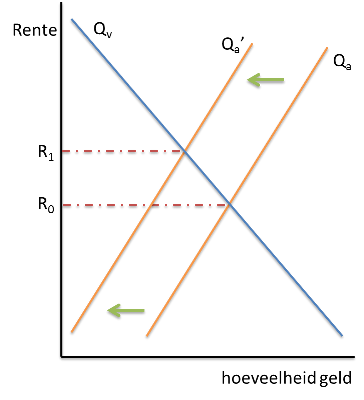

Inflatie en het aanbod van geld

Aanbieders van geld (mensen die sparen of institutionele beleggers) kijken dus niet alleen naar het nominale rendement, maar vooral naar het reële rendement.

Als er veel inflatie is, daalt dat reële rendement. Sparen wordt minder aantrekkelijk. Daarom zal naarmate de inflatie toeneemt het aanbod op de vermogensmarkt afnemen.

Omdat de nominale rente tot stand komt door een proces van marktwerking (vraag en aanbod), zal de rente stijgen.

Sparen bij negatief reëel rendement

Wanneer er sprake is van een negatieve reële rente, zou je misschien verwachten dat er niet meer gespaard wordt. Waarom zou je geld sparen om er later mínder mee te kunnen kopen?

Toch blijven mensen sparen. Zélf als het rendement negatief is.

Dat heeft een aantal redenen:

Er zijn dus diverse redenen waarom het spaargedrag van mensen relatief ongevoelig is voor de hoogte van de rente.