De break-even-analyse is een berekening om te bepalen of een bedrijf een product kan gaan produceren en verkopen of niet.

Een bedrijf wil natuurlijk geen verlies leiden. Door het berekenen van het break-even-punt kunnen we de afzet berekenen waarbij de totale opbrengst gelijk is aan de totale kosten. Bij deze afzet speelt de organisatie quitte. Een afzet lager dan het break-even punt leidt tot verlies. Een afzet boven het break-even punt levert winst op.

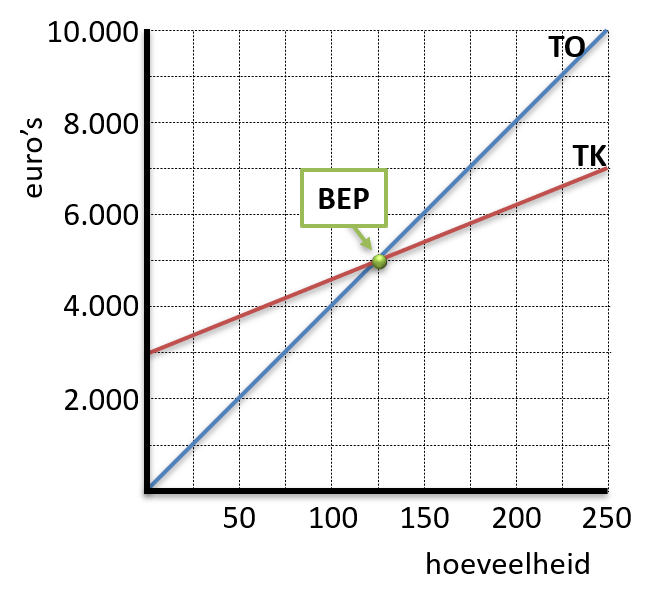

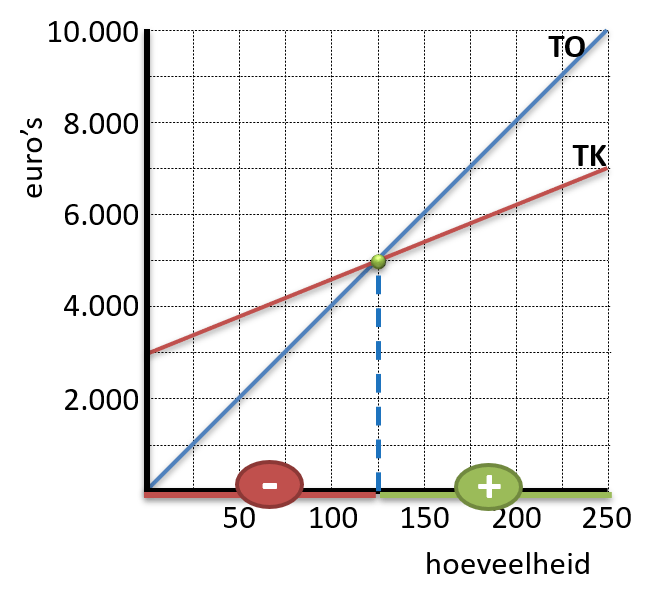

Het break-even-punt kunnen we goed herkennen in onderstaande grafiek:

Het BEP is het snijpunt van TO en TK. Dat snijpunt wijst naar de afzet die minimaal gehaald moet worden: de break-even-afzet.

In bovenstaande grafiek is de break-even-afzet 125 stuks.

Als er minder dan 125 producten worden verkocht maakt het bedrijf verlies, want dan is de totale opbrengst kleiner dan de totale kosten.

Als er meer dan 125 producten verkocht worden maakt het bedrijf winst, omdat de totale opbrengst groter wordt dan de totale kosten.

Deze grafiek is gemaakt op basis van de volgende gegevens:

Deze gegevens kunnen we ook in een vergelijking zetten:

TO = 40Q

TK = 16Q + 3.000

En met deze vergelijkingen kunnen we vervolgens het BEP / de break-even-afzet uitrekenen.

In het break-even-punt zijn TO en TK aan elkaar gelijk:

TO = TK

40Q = 16Q + 3.000

24Q = 3.000

Q = 125