Vraag 1

Van bedrijf A is gegeven:

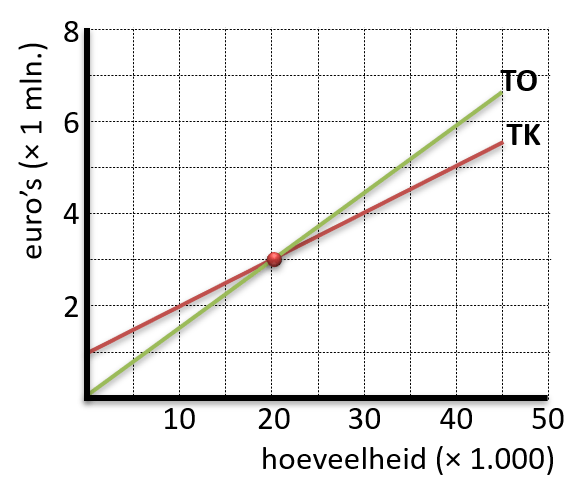

TO = 150Q

TK = 100Q + 1.000.000

Het bedrijf heeft een productiecapaciteit van 45.000 stuks.

| a |

Teken de TO- en TK-lijn in één grafiek. Geef in de grafiek het BEP aan. |

| b |

Bereken de break-even-afzet van dit bedrijf. |

| c |

Hoeveel winst behaalt het bedrijf als er 31.000 producten worden afgezet. |

Het bedrijf koopt een nieuwe machine, waardoor de totale constante kosten met € 20.000 stijgen.

Alle overige gegevens blijven gelijk.

| d |

Verklaar, zonder een berekening, wat er gebeurt met de break-even-afzet door deze investering. |

| e |

Controleer je verklaring nu met een berekening. |

Vraag 2

Een bedrijf verkoopt haar product voor een consumentenprijs van € 24,99.

Het product valt onder de 21% BTW.

De variabele kosten bedragen € 12,50 (exclusief BTW) per product.

De totale constante kosten bedragen € 32.000.

Het bedrijf kent een productiecapaciteit van 5.000 stuks.

| a |

Bereken de verkoopprijs (exclusief BTW) voor de producent. |

| b |

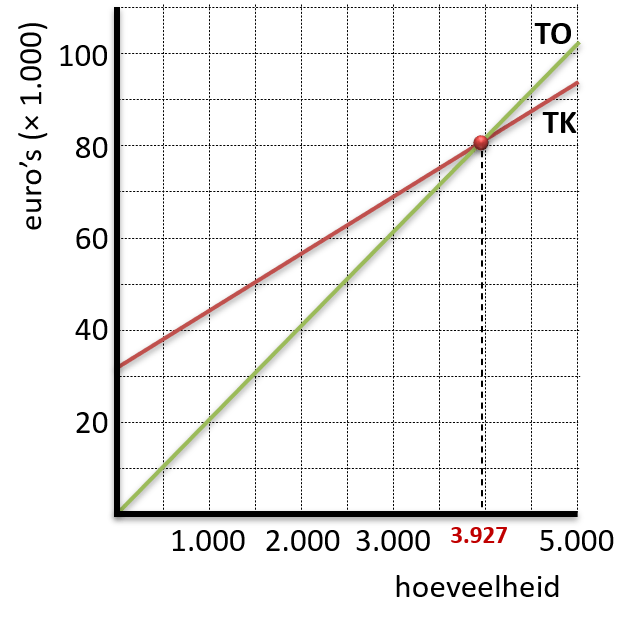

Stel de TO- en TK-functie op voor deze producent. |

| c |

Bereken de break-even-afzet. |

| d |

Teken de TO- en TK-lijn in één grafiek en geef daarin de break-even-afzet aan. |

| e |

Bereken de break-even-omzet. |

Vraag 3

Van dit bedrijf zijn de volgende gegevens bekend:

| 2018 | 2019 | |

|---|---|---|

| Totale opbrengst | ..(a).. | € 273 mln. |

| Totale kosten | € 120 mln. | ..(c).. |

| Totale variabele kosten | € 100 mln. | ..(c).. |

| Prijs (excl. BTW) | € 125 | € 130 |

| Afzet | 2 mln. | ..(b).. |

| a |

Bereken de totale opbrengst in 2018. |

| b |

Bereken de afzet in 2019. |

| c |

De totale constante kosten en de variabele kosten per product zijn in 2019 niet veranderd ten opzichte van 2018. |

| d |

Stel op basis van de gegevens van 2018 de TO- en TK-functie op. |

| e |

Bereken de break-even-afzet in 2018 voor dit bedrijf. |

Vraag 1

| a |  |

| b |

Er is sprake van break-even wanneer TO = TK 150Q = 100Q + 1.000.000 |

| c |

Winst = Opbrengst – Kosten TO = 150 × 31.000 = 4.650.000 (euro) Winst = 550.000 (euro) |

| d |

Als de totale constante kosten stijgen moet het bedrijf meer producten verkopen voordat deze zijn betaald. |

| e |

Er is sprake van break-even wanneer TO = TK 150Q = 100Q + 1.020.000 Er moeten nu 400 stuks méér verkocht worden voordat break-even-afzet wordt gehaald. |

Vraag 2

| a |

De consumentenprijs van € 24,99 is inclusief 21% BTW, dus 121%. |

| b |

TO = 20,65Q TK = 12,50Q + 32.000 |

| c |

Er is sprake van break-even wanneer TO = TK 20,65Q = 12,50Q + 32.000 |

| d |

|

| e |

TO = 20,65Q TO = 81.092,55 (euro) |

Vraag 3

| a |

Prijs = € 125 Omzet = € 125 × 2 mln. = € 250 miljoen. |

| b |

Omzet = € 273 mln. Afzet = € 273 mln. / € 130 = 2,1 mln. stuks |

| c |

TK = TCK + TVK Als in 2018 de totale variabele kosten € 100 mln zijn voor 2 mln. producten = € 50 per product. |

| d |

In 2018 geldt: TO = 125Q |

| e |

Er is sprake van break-even wanneer TO = TK 125Q = 50Q + 20 mln. |