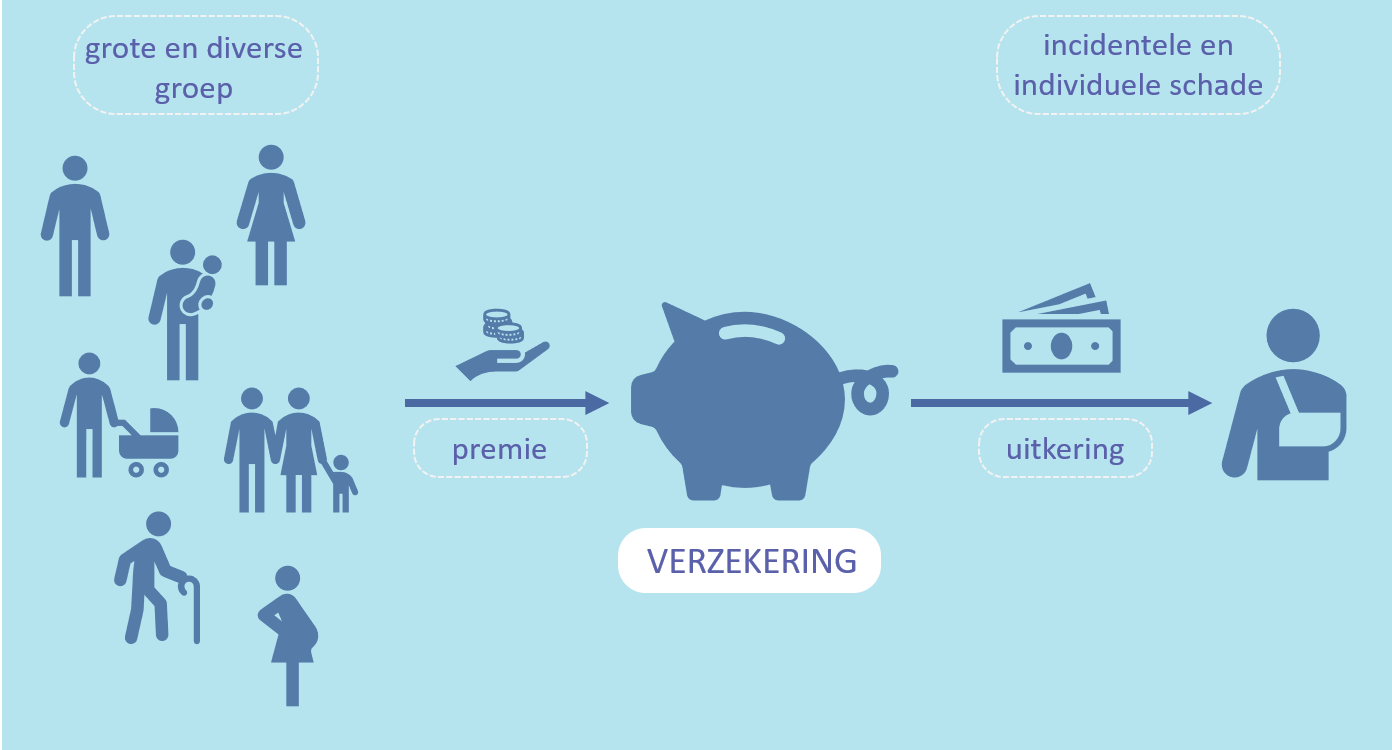

Mensen en bedrijven verzekeren zich vaak tegen onzekere gebeurtenissen, zoals brand, ziekte en ongelukken. Als je een verzekering afsluit betaal je een vast bedrag aan premie. Als je dan schade oploopt, betaalt de verzekeringsmaatschappij de schade voor jou. De verzekeringsmaatschappij neemt dus de financiële gevolgen van schade over.

Verzekeren is het afkopen van financiële risico’s tegen een vaste premie.

Een verzekering is eigenlijk een gezamenlijke spaarpot. Waar iedere deelnemer een bedrag spaart voor het geval iemand in de groep schade krijgt. Verzekeren vereist dus solidariteit.

Het is daarbij noodzakelijk dat er voldoende mensen sparen én dat de groep deelnemers voldoende verschillend is. Als er niet genoeg diversiteit is, zullen teveel mensen gelijktijdig schade claimen en dan zit er niet genoeg geld in de spaarpot.

Voorbeeld

5.000 tuinders betalen € 1.000 aan verzekeringsmaatschappij X een verzekeringspremie per jaar tegen hagelschade.

5.000 tuinders betalen € 1.000 aan verzekeringsmaatschappij X een verzekeringspremie per jaar tegen hagelschade.

Er komt in totaal dus € 5.000.000 in de ‘spaarpot’. Gemiddelde zorgt hagelschade voor een claim van € 200.000 per geval.

Voldoende diversiteit = verzekerde tuinders over heel Nederland verspreid:

Na een hagelbui in Noord-Brabant dienen 20 tuinders een schadeclaim in.

De totale kosten voor de verzekeringsmaatschappij zijn € 4 mln. Geen probleem, want er is € 5 mln. aan premiegeld ontvangen.

Onvoldoende diversiteit = verzekerde tuinders alleen in Noord-Brabant en Zuid-Holland:

Na de hagelbui in Noord-Brabant dienen 500 tuinders een claim in.

De totale kosten voor de verzekeringsmaatschappij zijn € 500 mln. Waarschijnlijk een probleem, want er wordt maar € 5 mln. premie per jaar ontvangen.

Verzekeringen

Verzekeringen kunnen in twee groepen worden ingedeeld.

Schadeverzekeringen

Bij een schadeverzekering vergoedt de verzekeraar de schade bij een bepaalde gebeurtenis.

Bijvoorbeeld:

- opstalverzekering

- inboedelverzekering

- reisverzekering

- rechtsbijstandverzekering

- autoverzekering

- zorgverzekering

- aansprakelijkheidsverzekering

Sommenverzekeringen

Een sommenverzekering keert de verzekeraar een afgesproken bedrag uit bij een bepaalde gebeurtenis.

Bijvoorbeeld:

- levensverzekering

- uitvaartverzekering

- arbeidsongeschiktheidsverzekering

Na het afsluiten van een verzekeringsovereenkomst, stuurt de verzekeraar de klant de verzekeringspolis. Tegenwoordig gaat dat meestal digitaal.

Een polis is het bewijs van de overeenkomst tussen een verzekeraar en de verzekeringnemer. Het belangrijkste is het polisblad. Hiermee kan de klant laten zien dat hij verzekerd is. De woorden ‘polis’ en ‘polisblad’ worden vaak door elkaar gebruikt. Een polis is het verzekeringscontract en op een polisblad staat alle informatie over het verzekeringscontract, zoals:

- De gegevens van de verzekeringnemer en de verzekeraar.

- Een omschrijving van de dekking van de verzekering.

- De periode waarvoor de verzekering geldt.

- De hoogte van de premie.

- Het eigen risico van de verzekering.

Naast het polisblad ontvangt de klant een bijlage met de totale polisvoorwaarden.

In plaats van btw berekent de overheid bij een verzekering assurantiebelasting. Net als de btw betaal je deze belasting niet direct aan de overheid. De verzekeraar berekent het belastingpercentage door en draagt de belasting vervolgens af. Je betaalt assurantiebelasting niet alleen over de premie, maar ook over de poliskosten; de administratiekosten die de verzekeraar in rekening brengt.

De hoogte van de assurantiebelasting is momenteel gelijk aan de hoogte van de btw: 21%.

Verzekeren of niet?

Je kunt je bijna overal voor verzekeren. Sommige verzekeringen zijn door de overheid verplicht gesteld, andere verzekeringen zijn verstandig om af te sluiten en sommige verzekeringen zijn ronduit onzinnig.

Maar waarvoor sluit je nu een verzekering af?

Dat heeft vooral te maken met je inschatting van het risico dat je loopt.

Het risico bestaat uit twee componenten: de kans dat iets gebeurt en de omvang van de schade die je dan verwacht te hebben.

Er moet een reële kans zijn dat de gebeurtenis je overkomt én de schade moet zo groot zijn dat je die niet zelf ineens kunt betalen.

Deze afweging is overigens niet objectief.

De ene persoon zal eerder een verzekering kiezen, terwijl een ander zal kiezen om het risico zelf te dragen. Dat heeft niet alleen te maken met financiën. De ene persoon heeft weinig moeite met het lopen van risico, terwijl anderen juist een sterke afkeer hebben van risico. Dat laatste noemen we risico-aversie.

De ene persoon zal eerder een verzekering kiezen, terwijl een ander zal kiezen om het risico zelf te dragen. Dat heeft niet alleen te maken met financiën. De ene persoon heeft weinig moeite met het lopen van risico, terwijl anderen juist een sterke afkeer hebben van risico. Dat laatste noemen we risico-aversie.

Op basis van de persoonlijke risico-aversie zal een afweging worden gemaakt tussen de vaste premie en de inschatting van het persoonlijke risico.

De verzekeringmaatschappij is echter niet op de hoogte van deze inschattingen en afwegingen. Er is daarom sprake van informatie-ongelijkheid, zogenaamde asymmetrische informatie.

Asymmetrische informatie betekent dat de ene partij over meer informatie beschikt dan de andere partij.

Door de ongelijke informatie kan de verzekeringmaatschappij niet inschatten welke risico’s een verzekerde met zich mee brengt. Daarom is de verzekeringmaatschappij gedwongen om iedereen gelijk te behandelen.

Helaas kan dat betekenen dat de verzekeringsmaatschappij een premie vraagt die mensen die weinig risico lopen veel te hoog vinden. Die mensen sluiten dan geen verzekering af. Terwijl juist deze groep klanten voor een verzekeringmaatschappij gunstig is: premie betalen en weinig claimen.

Wanneer juist de verkeerde groep klanten wordt aangetrokken, spreken van van averechtse selectie.

Gedrag bij verzekering

Iemand die meer risico loopt, zal zich eerder verzekeren.

Maar iemand die verzekert is, zal vaak ook meer risico nemen. Dat komt omdat de financiële gevolgen van het risico niet meer voor de persoon zijn, maar voor de verzekering.

We spreken van nalatig gedrag wanneer een verzekerde meer risico neemt, omdat de financiële gevolgen niet voor hemzelf zijn.

Nalatig gedrag kan bewust zijn, maar gebeurt ook vaak onbewust.

Fraude gaat een stap verder. Bij fraude is er sprake van bewust -en strafbaar- oplichten/misleiden van een verzekeringsmaatschappij door een verkeerde weergave van feiten op te geven.

Voorbeeld

Iemand de in het centrum van een grote stad woont, loopt meer risico dat zijn fiets gestolen wordt. Hij zal daarom waarschijnlijk zijn nieuwe fiets verzekeren.

Nalatig gedrag:

Maar omdat de nieuwe fiets verzekerd is, zal hij hem waarschijnlijk niet in de betaalde (bewaakte) fietsenstalling zetten bij het station. Als de fiets gestolen wordt, betaalt de verzekering tóch wel een nieuwe fiets.

Fraude:

Hij verkoopt zijn fiets aan een vriend en geeft de fiets daarna op als gestolen bij de verzekeringsmaatschappij.

Fraude top 4

Volgens het Verbond van Verzekeraars wordt er het vaakst gefraudeerd met deze verzekeringen:

1. Autoverzekering

“Vaak gaat het dan om gevallen waarbij iemand een aanrijding heeft gehad, en bij er bij de claim nog een oudere kras of beschadiging wordt opgegeven aan de verzekering.”

2. Inboedelverzekering

“Bij dit soort fraude gaan mensen meestal opportunistisch te werk: ze maken misbruik van de situatie. Dus er is bijvoorbeeld wel ingebroken bij hen thuis, maar ze besluiten een laptop, iPad of televisie te declareren die ze helemaal niet in bezit hadden.”

3. Aansprakelijkheidsverzekering

“Stel, je fiets is stukgegaan. Je hebt dat zelf gedaan, er was niemand anders bij betrokken. Maar je hebt geen fietsverzekering. Wat mensen dan wel eens proberen, is de schade aan die fiets te verhalen op de aansprakelijkheidsverzekering van een ander, zoals de buurman. Vaak krijgt diegene dan ook een vergoeding van de fraudeur.”

4. Reisverzekering

“Hier zien we vaak dat dure zonnebrillen of camera’s worden opgegeven als gestolen, terwijl ze helemaal niet meegenomen werden op vakantie. Ook wordt vaak gefraudeerd met de annuleringsverzekering. Dan geven mensen valse redenen op om hun vakantie te kunnen annuleren.”

Eigen risico

Veel verzekeringen kennen een eigen risico.

Een eigen risico is het deel van een schade dat voor eigen rekening blijft.

Bij een eigen risico van € 100, betaalt de verzekerde de eerste € 100 van de schade zelf. Is de schade groter, dan betaalt de verzekering de rest.

De verzekeraar kan verschillende redenen hebben om een eigen risico in te voeren bij een verzekering: