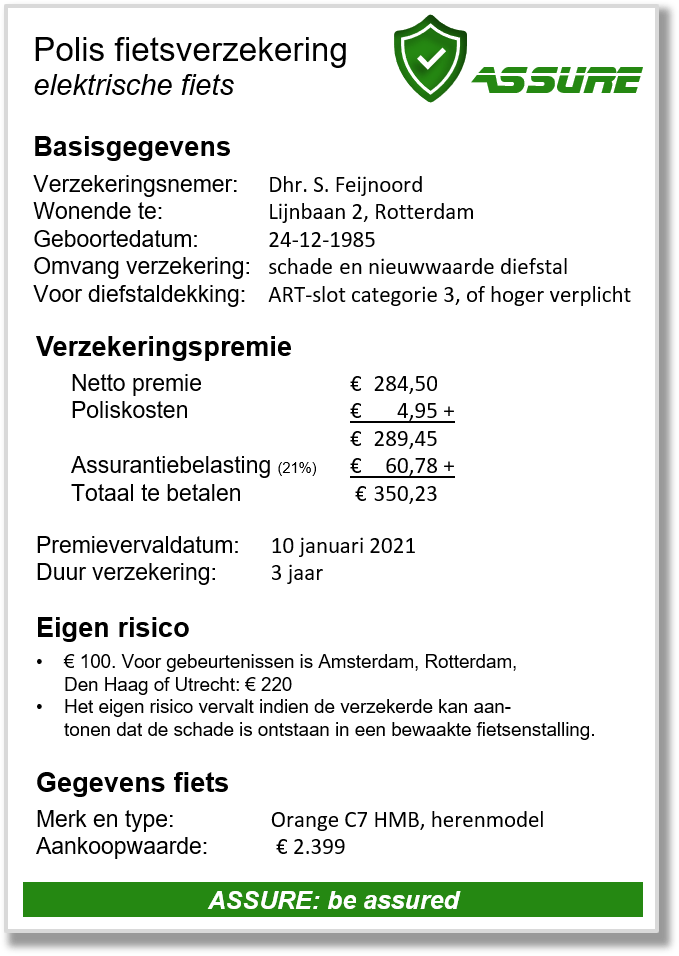

Vraag 1

Sander koopt een elektrische fiets. Vooral omdat hij dan makkelijker en gezonder naar zijn werk kan gaan. Wonend in het centrum van Rotterdam is een auto niet handig en in de spits vindt hij de metro veel te druk.

Bij aanschaf van de fiets, sluit hij wel direct een fietsverzekering af.

| a |

Waarom kiest Sander ervoor zijn nieuwe fiets te verzekeren? Verklaar je antwoord. |

| b |

Leg uit waarom de verzekeraar een hoger eigen risico vraagt in de grote steden. |

| c |

Leg uit hoe het hogere eigen risico in de groten steden de solidariteit in de verzekering vermindert. |

| d |

Welk belang heeft de verzekeringsmaatschappij om de solidariteit te verkleinen? Verklaar je antwoord. |

| e |

Leg uit hoe de tweede opmerking onder ‘eigen risico’ bedoeld is om moreel wangedrag te beperken. |

Vraag 2

Janni heeft enkele jaren gelden haar baan verloren. Sindsdien moet zij rondkomen van een bijstandsuitkering.

Vooral de vaste lasten zijn voor Janni soms een probleem. Daarom kijkt zij nog een keer kritisch naar haar verzekeringen. Maar veel keuze heeft ze niet.

Bij haar inboedelverzekering ziet zij dat de premie afhankelijk is van de opgegeven waarde van de inboedel. Met een rekentool van de verzekeringsmaatschappij ziet zij dat een halvering van de inboedelwaarde leidt tot een daling van de premie met 35%.

Om geld te besparen besluit Janni om bij het afsluiten van de verzekering de inboedelwaarde voor de helft van de werkelijke waarde op te geven.

| a |

Welke schade wordt gedekt door een inboedelverzekering? Geef twee voorbeelden. |

| b |

Leg uit waarom de premie lager wordt, als de inboelwaarde lager is. |

| c |

Waarom is de beslissing van Janni niet te adviseren? |

| d |

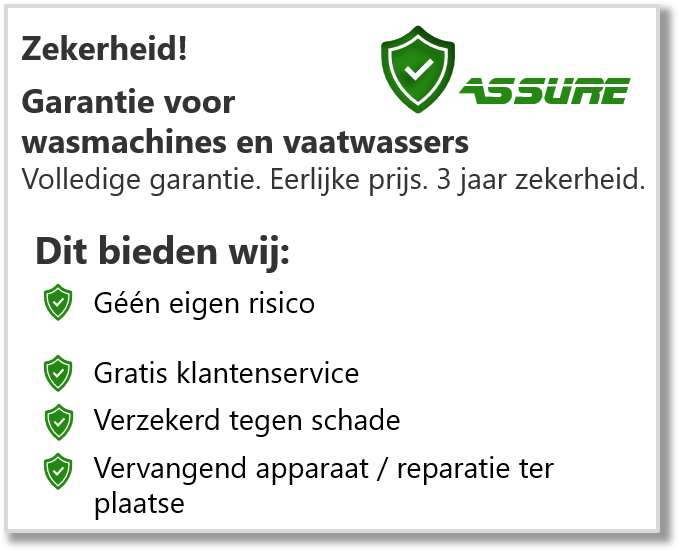

Stel dat Janni door een lekkende wasmachine € 1.000 schade aan vloerbedekking en plafond heeft. |

De oude wasmachine is niet meer te repareren. Na 8 jaar kan ie naar de stort.

De oude wasmachine is niet meer te repareren. Na 8 jaar kan ie naar de stort.

Janni vertelt de verkoper wat gebeurd is en koopt een nieuwe wasmachine. Die nieuwe wasmachine kost € 399, wat voor Janni een flink bedrag is.

De verkoper wijst Janni op een folder op de toonbank (zie afbeelding). Hij adviseert Janni om voor € 15 deze verzekering af te sluiten. Volgens de verkoper is dan niet alleen de wasmachine goed verzekerd, maar ook waterschade als de wasmachine zou gaan lekken.

| e |

Moet Janni het advies van de verkoper opvolgen? Verklaar je antwoord. |

Vraag 3

Een ondernemer in de Belgische Ardennen verhuurt mountainbikes.

Regelmatig veroorzaken klanten schade aan zijn fietsen. Hij besluit dan ook om hiervoor een verzekering aan te bieden aan zijn klanten.

Op basis van de schades over de afgelopen twee jaar blijkt dat elke tiende klant voor gemiddeld € 80 schade veroorzaakt. De ondernemer wil op deze verzekering geen winst maken. Hij wil vooral af van de eeuwige discussie na een schade.

Hij overweegt twee varianten:

| a |

Leg uit hoe uit bovenstaande tekst blijkt dat een verzekering werkt op basis van solidariteit. |

| b |

Leg uit waarom de kans groot is dat een premie van € 8 voor de verplichte verzekering verliesgevend zal worden. |

| c |

Leg uit waarom de premie voor de vrijwillige verzekering hoger zal moeten zijn dan € 8. |

Een goede vriend van de ondernemer adviseert de verplichte verzekering, maar wel met een eigen risico voor de klanten.

| d |

Leg uit waarom de vriend adviseert om een eigen risico bij de verzekering op te nemen. |