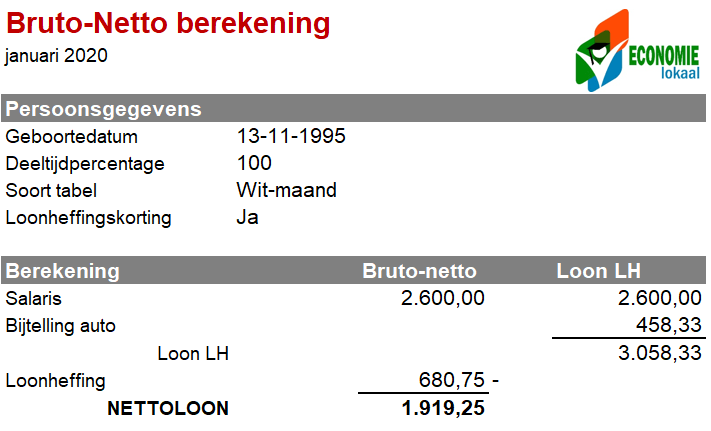

Loonheffing

De loonheffing is het bedrag dat de werkgever alvast aan de belastingdienst betaalt namens de werknemer.

De loonheffing bestaat uit loonbelasting en de premie’s voor volksverzekeringen, zoals de AOW.

De loonheffing bestaat uit loonbelasting en de premie’s voor volksverzekeringen, zoals de AOW.

De loonheffing wordt dus door de werkgever overgemaakt aan de belastingdienst, maar wel uit het brutoloon van de werknemer. Het is dus de werknemer die de loonheffing uit zijn inkomen betaalt.

In Nederland werkt de loonbelasting als voorheffing op de inkomstenbelasting. Dat wil zeggen dat de ingehouden loonbelasting wordt verrekend met de inkomstenbelasting.

De totaal verschuldigde inkomstenbelasting moeten de meeste mensen rond maart/april uitrekenen bij hun belastingaangifte. Een positief of negatief verschil tussen de ingehouden loonheffingen en de verschuldigde inkomstenbelasting kan daarna verrekend worden. Soms moet er nog wat extra belasting worden betaald, soms krijgen mensen nog wat teveel ingehouden belasting terug.

De totaal verschuldigde inkomstenbelasting moeten de meeste mensen rond maart/april uitrekenen bij hun belastingaangifte. Een positief of negatief verschil tussen de ingehouden loonheffingen en de verschuldigde inkomstenbelasting kan daarna verrekend worden. Soms moet er nog wat extra belasting worden betaald, soms krijgen mensen nog wat teveel ingehouden belasting terug.

Inkomenstenbelasting

Bij de berekening van de inkomstenbelasting wordt door de overheid verschil gemaakt in soorten inkomen, het zogenaamde boxenstelsel.

Er zijn drie boxen. Elk met hun eigen belastingberekening.

Inkomen uit arbeid

en eigen woning.

Inkomen uit aanmerkelijk belang.

Inkomen uit vermogen.

Met box 2 hebben mensen te maken wanneer ze meer dan 5% van een bedrijf in handen hebben. Omdat de meeste mensen hier niet mee te maken hebben, slaan we deze box verder over.

Box 1 – Inkomen uit arbeid en eigen woning

Eigen woning

De eigen woning is een onderdeel van box 1.

Jaarlijks bepaalt de gemeente de WOZ-waarde van een woning op basis van recente vergelijkbare verkoopcijfers. Deze WOZ-waarde van de woning is de grondslag voor gemeentelijke belastingen, maar ook voor een stukje inkomen dat moet worden opgegeven in box 1.

Bij de belastingaangifte wordt het bezit van een eigen woning gezien als een stukje ‘inkomen in natura’. De hoogte van dit zogenaamde eigenwoningforfait wordt bepaald met een percentage van de WOZ-waarde.

Daarnaast heeft de overheid jarenlang het kopen van een eigen huis willen stimuleren. De kosten van de hypothecaire lening (rente) mogen van het inkomen worden afgetrokken. Over dit stuk van het inkomen hoeft dan geen belasting meer betaald te worden. Dat maakt(e) de lening goedkoper en de aanschaf van een eigen woning gemakkelijker.

Omdat deze stimuleringsmaatregel niet meer nodig is, en wellicht zelfs averechts werkt, bouwt de overheid deze aftrekpost stapsgewijs af.

Belastbaar inkomen

Hoeveel belasting iemand in box 1 moet betalen wordt berekend over het belastbare inkomen:

Alle arbeidsinkomen(s)

+ bijtellingen (eigenwoningforfait, auto van de zaak)

– aftrekposten (hypotheekrente)

belastbare inkomen

Voorbeeld

Jenny heeft alle gegevens voor haar aangifte verzameld:

| Alle arbeidsinkomen(s) + bijtellingen – aftrekposten belastbare inkomen |

€ 80.000 + 2.300 – 9.000 € 73.300 |

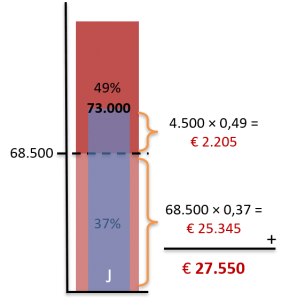

Schijventarief

Bij het berekenen van de verschuldigde inkomstenbelasting in box 1 wordt gebruik gemaakt van schijven. De eerste schijf kent een lager belastingpercentage dan de tweede schijf.

Dat kunnen we goed zien wanneer we het schijventarief in een tekening zetten:

Tot € 68.500 belastbaar inkomen betalen Nederlanders 37% belasting over dat stuk van hun inkomen. Alles wat daarboven komt wordt met 49% belast.

Persoon A betaalt dus 37% over zijn hele belastbare inkomen.

Persoon B betaalt 37% belasting over de eerste € 68.500 en 49% belasting over de rest.

Vervolg voorbeeld

Wanneer we deze berekening toepassen voor Jenny:

In box 1 moet Jenny dus € 27.550 inkomstenbelasting betalen.

De Nederlandse inkomstenbelasting is progressief. Dat betekent dat hogere inkomens procentueel zwaarder belast worden.

Dat wil zeggen dat in Nederland het draagkrachtbeginsel wordt toegepast bij het innen van inkomstenbelasting: de sterkste schouders dragen de zwaarste lasten.

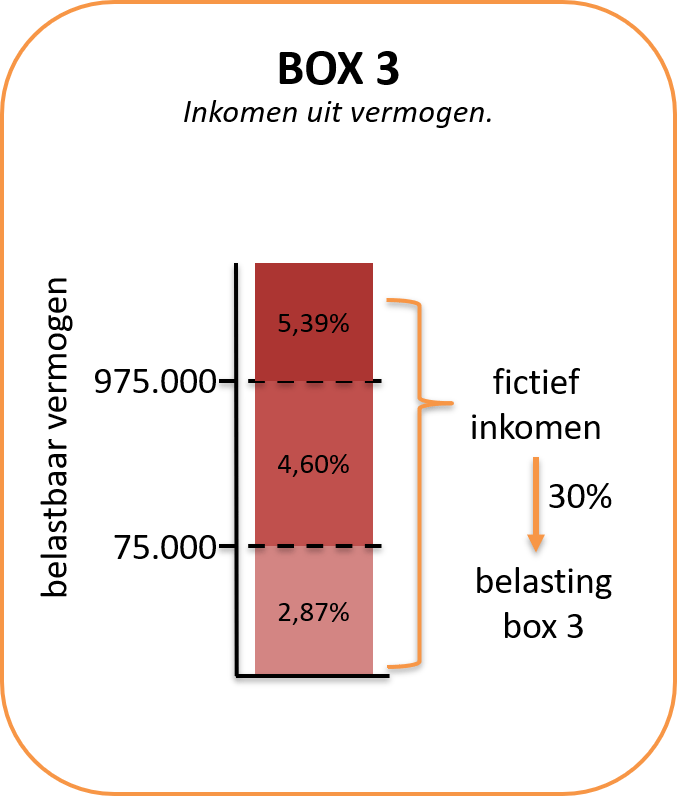

Naast belasting over arbeidsinkomen, moet ook belasting worden betaald over vermogensinkomens. Die berekenen we in box 3.Box 3 – Inkomen uit vermogen

Bij het berekenen van de verschuldigde inkomstenbelasting in box 3 gaat de overheid uit van een fictief inkomen over het opgegeven vermogen van 1 januari. Daarbij wordt rekening gehouden met het feit dat grotere vermogens meer rendement halen uit hun beleggingen. Daarnaast geldt er een vrijstelling voor de eerste € 30.000 vermogen per volwassene, zodat mensen geen belasting hoeven te betalen over hun “kleine” financiële buffer aan spaargeld.

De belasting moet betaald worden over het (fictieve) vermogensinkomen.

De berekening van de verschuldigde belasting in box 3 gaat over het belastbaar vermogen:

het vermogen op 1 januari

– het vrijgestelde deel (€ 30.000 per volwassene)

belastbaar vermogen

Daarna ziet de berekening er als volgt uit:

Via de schijvenberekening wordt berekend hoeveel vermogensinkomen iemand volgens de belastingdienst verdiend heeft. Over dat fictieve inkomen moet 30% belasting betaald worden.

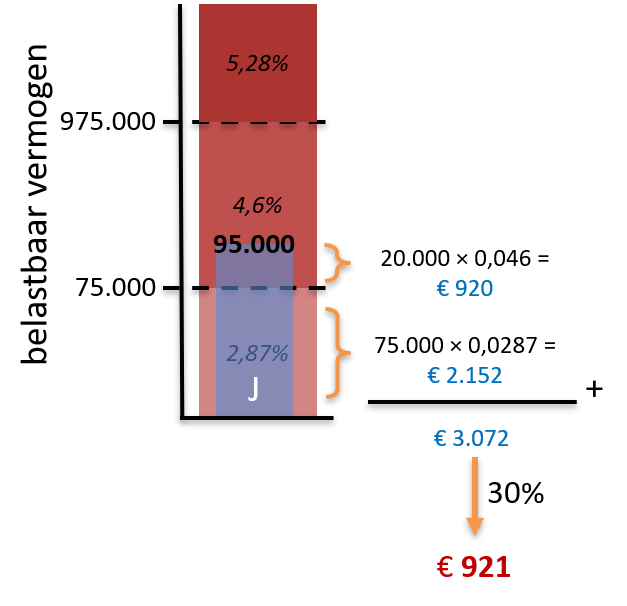

Vervolg voorbeeld

Over haar vermogen op 1 januari verzamelde Jenny de volgende gegevens:

Haar belastbare vermogen is dus:

(70.000 + 55.000) – 30.000 = € 95.000

Wanneer we dan de berekening uitvoeren:

Dan moet Jenny in box 3 uiteindelijk € 921 inkomstenbelasting betalen over haar vermogensinkomen.

Totaal – Heffingskorting(en)

Nadat over de diverse inkomens berekend is hoeveel belasting iemand moet betalen, kan de eindafrekening worden opgemaakt.

Daarbij krijgen de meeste mensen nog een deel van de belasting kwijtgescholden; de heffingskortingen.

De omvang van de heffingskortingen is afhankelijk van het inkomen. De meeste belastingbetalers krijgen een algemene heffingskorting en een arbeidskorting.

Met de algemene heffingskorting wil de overheid voorkomen dat mensen met een heel klein inkomen belasting moeten betalen. Met de arbeidskorting wil de overheid werken extra aantrekkelijk maken, want alleen als je werkt krijg je deze belastingkorting.

De eindafrekening ziet er daarom als volgt uit:

Belasting box 1

(Belasting box 2)

Belasting box 3 +

Totale belasting

Heffingskorting(en) –

Te betalen belasting

Al betaalde loonheffing –

afrekening (+ of -)

Vervolg voorbeeld

In het aangiftejaar werd elke maand € 1.950 loonheffing ingehouden van Jenny’s brutoloon.

Jenny heeft recht op € 2.850 heffingskorting.

| Belasting box 1 (Belasting box 2) Belasting box 3 + Totale belasting Heffingskorting(en) – Te betalen belasting Al betaalde loonheffing – afrekening (+ of -) |

€ 27.550 xx 921 € 28.471 2.850 € 25.621 23.400 € 2.221 |

Jenny moet nog € 2.221 (extra) inkomstenbelasting betalen.

Nivellerend

Bij deze progressieve belastingheffing in Nederland betalen mensen in verhouding meer belasting als zij een hoger inkomen hebben. Dat is te verkennen aan de oplopende belastingpercentages in de belastingschijven.

Hierdoor liggen de secundaire inkomens (netto-inkomens) dichter bij elkaar dan de primaire inkomens (bruto-inkomens).

De progressieve belasting zorgt er dus voor dat het inkomen in Nederland iets gelijker verdeeld wordt. Progressieve belasting nivelleert de inkomensverschillen.

We spreken van nivelleren wanneer de inkomensverschillen in verhouding kleiner worden.