Vraag 1

De personen in deze opgave hebben alleen inkomen uit arbeid. Zij hebben dus alleen te maken met box 1.

De schijven in box 1 zien er als volgt uit:

Er zijn twee heffingskortingen:

- een algemene heffingskorting van € 2.711

- een arbeidskorting van € 3.595

Het eigenwoningforfait is 0,6% van de WOZ-waarde.

| a |

Bereken het belastbare inkomen voor persoon A en voor persoon B. |

| b |

Bereken hoeveel inkomstenbelasting persoon A en persoon B moet betalen. |

| c |

Bereken voor beide personen de gemiddelde belastingdruk. |

| d |

Verklaar de term ‘progressieve belasting’ met de antwoorden van vraag (c). |

| e |

Zal persoon C een hogere, lagere of dezelfde gemiddelde belastingdruk hebben dan persoon B. Verklaar je antwoord zonder berekening. |

| f |

Controleer je antwoord van e met een berekening. |

Vraag 2

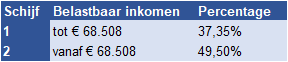

De schijven in box 1 zien er als volgt uit:

Het eigenwoningforfait is 0,6% van de WOZ-waarde.

Hypotheekrente is de enige toegestane aftrekpost.

In box 3 geldt een belastingtarief van 30% over het fictieve inkomen.

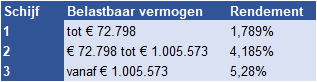

Het fictieve inkomen wordt op basis van onderstaande schijvenberekening over het belastbare vermogen bepaald.

Het vrijgestelde vermogen is € 30.846 per volwassene.

Het belastingstelsel kent twee heffingskortingen:

- een algemene heffingskorting van € 2.711

- een arbeidskorting van € 3.595

| a |

Bereken hoeveel belasting Ali moet betalen. |

| b |

Denk je dat Ali na de belastingaangifte moet bijbetalen of geld terug krijgt van de belastingdienst? Verklaar je antwoord. |

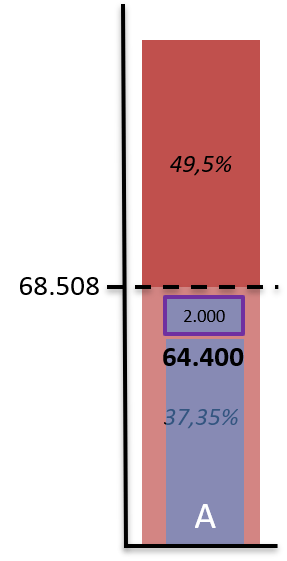

Ali krijgt een aanbod voor een nieuwe freelance opdracht.

De opdrachtgever is bereid om Ali daar € 2.000 voor te betalen.

| c |

Hoeveel zal Ali netto overhouden van deze opdracht? |

| d |

Beschrijf aan de hand van dit voorbeeld het grote nadeel van progressieve belasting. |

Vraag 1

| a |

Persoon A:

Persoon B:

|

||||

| b |

Tip: teken de schijven gewoon (visualiseert de schijvenberekening):

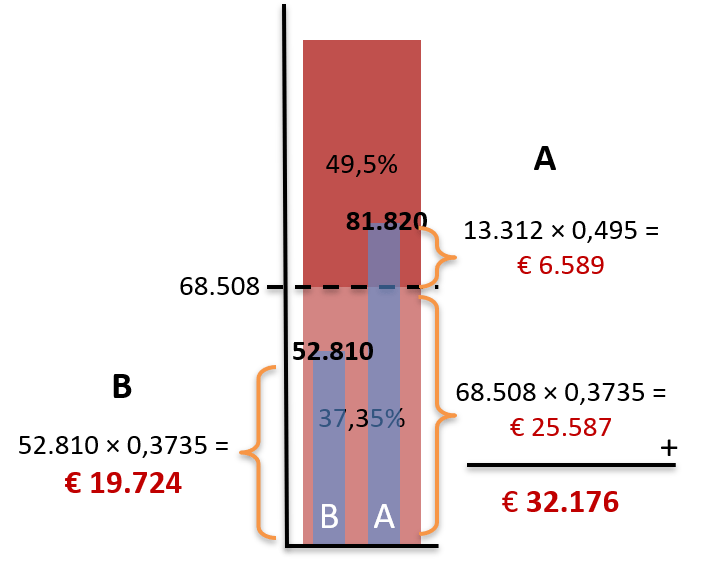

Je mag bedragen steeds in je eigen voordeel afronden op hele euro’s! Persoon A moet (32.176 – 2.711 – 3.595) € 25.870 betalen. |

||||

| c |

A betaalt € 25.870 belasting over een inkomen van € 90.000 = 28,74% gemiddeld. B betaalt € 13.418 belasting over een inkomen van € 60.000 = 22,36% gemiddeld. |

||||

| d |

Een persoon met een hoger inkomen betaalt in verhouding (gemiddeld) meer belasting. |

||||

| e |

Persoon C heeft alleen maar een lager inkomen. Zit in dezelfde belastingschijf als persoon B, maar de heffingskortingen zijn ten opzichte van het belastingbedrag relatief (in verhouding) groter. C zal dus gemiddeld minder belasting hoeven te betalen. |

||||

| f |

Voor persoon C geldt:

Over dat belastbaar inkomen moet 37,35% belasting betaald worden: Persoon C moet (14.122 – 2.711 – 3.595) € 7.816 betalen. |

Vraag 2

| a |

Stap 1 – bereken belastbaar inkomen voor box 1

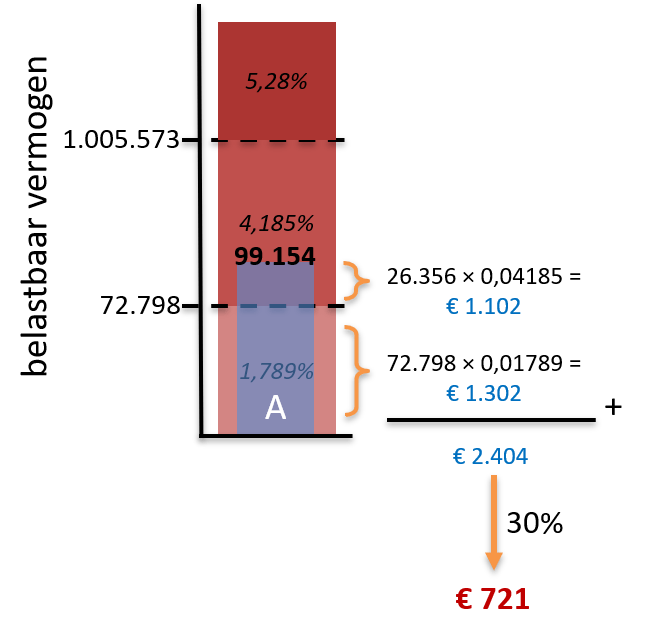

Het hele belastbare inkomen valt in de eerste schijf. Dus: Stap 3 – bereken de belasting in box 3. Vermogen op 1 januari = € 130.000 (5.000 + 90.000 + 35.000)

In box 3 moet dus € 721 belasting worden betaald over een fictief inkomen van € 2.404. Stap 4 – bereken totaal verschuldigde belasting Totale belasting box 1 en 3 (24.053 + 721) = € 24.774 |

||

| b |

De loonheffing wordt alleen ingehouden op zijn vaste salaris. Over de overige inkomsten moet dus nog belasting betaald worden. Hij zal waarschijnlijk (flink) moeten bijbetalen. [Hetgeen te voorkomen is door tijdig een voorlopige aangifte in te vullen waarbij hij de extra inkomsten al verwerkt.] |

||

| c |

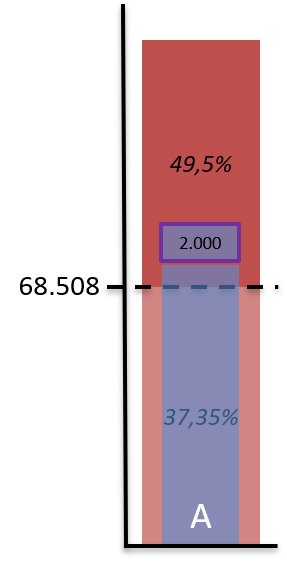

Deze € 2.000 extra vallen nog in de eerste belastingschijf. Netto houdt hij er € 1.253 van over. |

||

| d |

Als hij een iets hoger inkomen gehad had, dan zou over deze € 2.000 veel meer belasting betaald moeten worden. Namelijk 49,5%. Dan zou hij er netto maar € 1.010 aan over houden. |