Bijna iedereen die een huis koopt moet daarvoor geld lenen. Dat gebeurt met een hypothecaire lening.

Een hypothecaire lening is een langlopende lening met een onroerend goed als onderpand.

Onroerend goed is vastgoed, ofwel een goed dat vast zit en in principe niet te verplaatsen is, zoals een stuk grond, een huis of een bedrijfspand.

Het onderpand blijft eigendom van de lener. Wanneer de lener zijn betalingsverplichtingen niet nakomt, dan heeft de kredietverstrekker (bank) het recht om het onderpand te verkopen. Dat noemen we het recht van hypotheek. Met de verkoopopbrengst kan de lening worden afgelost. Mocht er dan nog een restschuld overblijven, dan moet de lener dit in de toekomst alsnog afbetalen.

De kredietverstrekker heeft bij een hypothecaire lening, door het recht van hypotheek, minder risico op verlies van het uitgeleende geld. Dankzij het verminderde risico heeft een hypothecaire lening een relatief lage rente.

De lener geeft de kredietverstrekker dus het recht van hypotheek. Hij neemt geld aan en geeft de bank het recht van hypotheek en is daardoor de hypotheekgever. De kredietverstrekker geeft het geld en neemt in ruil daarvoor het recht van hypotheek aan en is daardoor de hypotheeknemer.

Hypotheeklasten

Per periode betaalt de lener rente en aflossing. We noemen dit ook wel de bruto hypotheeklasten.

Rente is het bedrag dat de lener moet betalen als prijs voor de schuld. Rente betalen maakt de schuld dus niet kleiner. Rente zijn de kosten voor het hebben van een lening.

Alleen door aflossen wordt de schuld kleiner. En hoe lager de schuld, hoe minder rente er daarna betaald moet worden.

In Nederland stimuleert de overheid het kopen van een eigen huis. De hypotheekrente is aftrekbaar is bij de aangifte van de inkomstenbelasting. Iemand met een hypotheekschuld betaalt daardoor minder belasting.

Niet alleen rente aftrekbaar. In het eerste jaar zijn ook veel bijkomende kosten, zoals de notariskosten of de taxatiekosten, aftrekbaar.

Dankzij dit belastingvoordeel zijn de uiteindelijke netto hypotheeklasten van de lening lager dan de bruto hypotheeklasten.

Voorbeeld

Saskia heeft een hypotheek van € 250.000 tegen een rente van 3%.

In 2020:

Bruto hypotheeklasten. Te betalen aan de bank:

(7.500 + 10.000) € 17.500

Netto hypotheeklasten. Lasten voor de lener:

(17.500 – 2.600) € 14.900

Door de hypotheekrente-aftrek was ooit bedoeld om mensen te stimuleren om een huis te kopen. Tegenwoordig is deze stimulans niet meer nodig. Maar door de aftrek is lenen nog steeds extra aantrekkelijk. Mensen hebben daardoor meer geld uit te geven voor een woning. Met als gevolg dat de prijzen van woningen de afgelopen jaren flink stegen.

De overheid is de afgelopen jaren begonnen om de hypotheekrente-aftrek elk jaar een beetje af te bouwen. Of dit eindelijk zal leiden tot een lagere hypotheekrente-aftrek of dat de aftrek helemaal zal worden afgeschaft is nog niet duidelijk.

Soorten hypothecaire leningen

In Nederland worden tegenwoordig eigenlijk nog maar twee soorten hypothecaire leningen afgesloten. De lineaire en annuïtaire hypotheekvorm. Meestal worden deze leningen afgesloten voor een periode van 30 jaar.

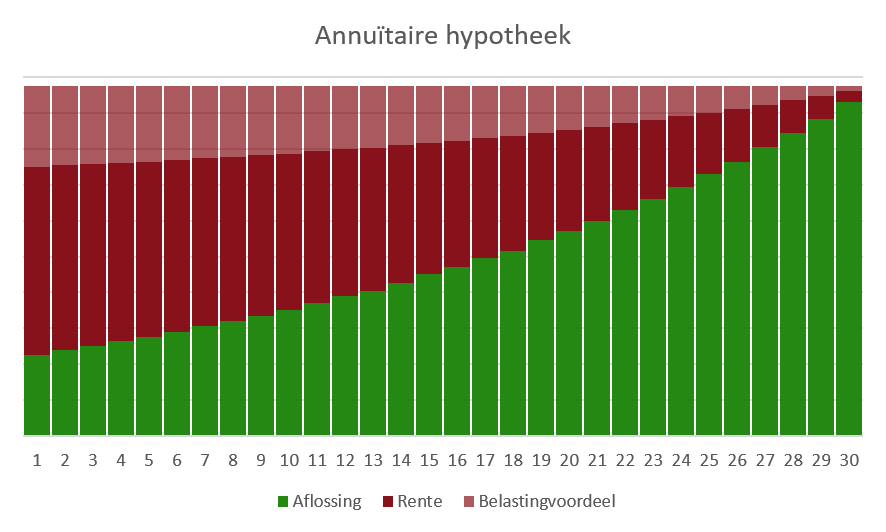

Annuïtaire hypotheek

Een annuïteitenhypotheek is een hypotheek waarbij het maandelijkse bedrag gedurende de hele looptijd hetzelfde blijft. Het totale bedrag van rente plus aflossing blijft steeds gelijk.

In het begin van de looptijd betaal je vooral veel rente en naarmate de hypotheek vordert ga je meer aflossen. Op de einddatum is de gehele hypotheek afgelost.

Een annuïteitenhypotheek heeft de volgende kenmerken:

- tijdens de looptijd los je periodiek af;

- de bruto maandlasten zijn elke maand hetzelfde;

- de netto maandlasten stijgen langzaam, omdat het belastingvoordeel afneemt.

Deze hypotheekvorm heeft dus aan het begin lage netto hypotheeklasten en in de toekomst steeds hogere netto hypotheeklasten. Het is een hypotheekvorm die vooral aansluit bij personen die nu nog weinig verdienen en in de toekomst meer verwachten te verdienen. Bijvoorbeeld iemand die aan het begin van zijn carrière staat.

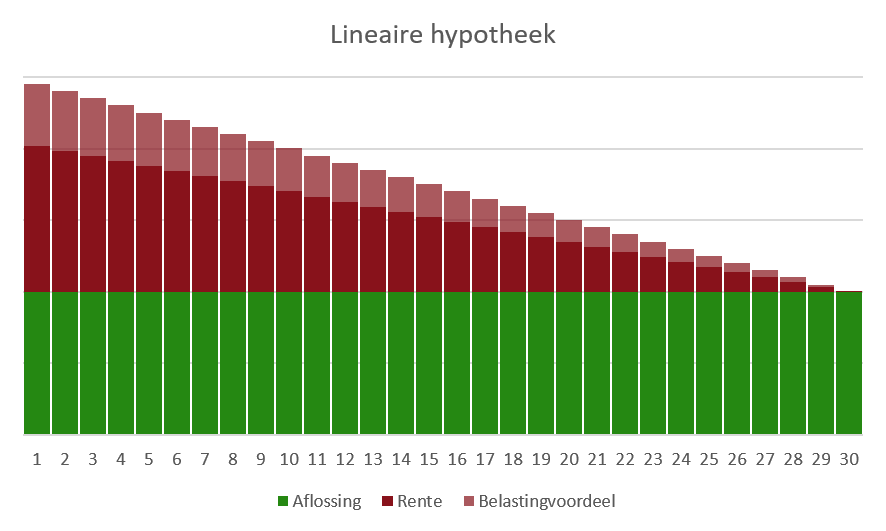

Lineaire hypotheek

Een lineaire hypotheek is een hypotheek waarbij je gedurende de looptijd elke maand hetzelfde bedrag aflost. De rente die je betaalt wordt steeds lager, waardoor je maandlasten afnemen.

Een lineaire hypotheek is een hypotheek waarbij je gedurende de looptijd elke maand hetzelfde bedrag aflost. De rente die je betaalt wordt steeds lager, waardoor je maandlasten afnemen.

De kenmerken van een lineaire hypotheek zijn:

- tijdens de looptijd los je elke maand hetzelfde bedrag af;

- in het begin betaal je veel rente, aan het einde weinig;

- zowel de bruto- als de netto hypotheeklasten dalen in de loop van de tijd.

Deze hypotheekvorm heeft dus aan het begin hoge hypotheeklasten en in de toekomst steeds lagere hypotheeklasten. Het is een hypotheekvorm die vooral aansluit bij personen die nu veel verdienen en in de toekomst minder verwachten te verdienen. Bijvoorbeeld iemand die over enkele jaren met pensioen gaat.

Hypothecaire leningen zijn ingewikkelde contracten. Voor de meeste mensen is het verstandig om een adviseur in te huren om hen te helpen bij het maken van keuzes.

Het gaat daarbij niet alleen om de keuze tussen lineair of annuïtair, maar ook om keuzes over de rente-vast periode, de verhuisbaarheid van de hypotheek, of er tussentijds boetevrij mag worden afgelost, enz..