Vraag 1

Dionne en Peije zijn vorig jaar getrouwd.

Nu kopen zij hun eerste huis. Daarvoor sluiten ze een hypothecaire lening af van € 285.000 tegen een rente 4%. Omdat ze denken dat de rente in de toekomst gaat stijgen, nemen ze een rentevastperiode van 20 jaar. De looptijd van de lening is de gebruikelijke 30 jaar.

Hun hypotheekadviseur rekent hen voor dat ze voor deze lening moeten rekenen op bruto jaarlasten van € 16.482, die de gehele periode gelijk blijven.

| a |

Gaat het hier om een lineaire hypotheekvorm of een annuïtaire hypotheekvorm? Verklaar je antwoord. |

| b |

Bedoelt de hypotheekadviseur met ‘de gehele periode’ 20 jaar of 30 jaar? Verklaar je antwoord. |

| c |

Wie is hypotheeknemer, de bank of Dionne en Pije? Verklaar je antwoord. |

| d |

Op welk moment worden Dionne en Pije eigenaar van de woning? Verklaar je antwoord. |

| e |

Blijven de netto maandlasten gedurende de looptijd gelijk, stijgen ze of dalen ze? Verklaar je antwoord. |

| f |

Vul onderstaand schema in voor de eerste vijf jaar van deze lening. |

| Jaar | Schuld begin jaar |

Rente hele jaar |

Aflossing hele jaar |

Bruto hypotheeklasten hele jaar |

Restschuld eind jaar |

|---|---|---|---|---|---|

| jaar 1 | € 285.000 | ||||

| jaar 2 | |||||

| jaar 3 | |||||

| jaar 4 | |||||

| jaar 5 |

Vraag 2

Karim en Elles wonen met hun twee kinderen al enkele jaren in Krimpen aan den IJssel.

Elles is zwanger. Daar zijn ze blij mee, maar er was wel een verassing: een tweeling. Daarvoor is hun huidige huis te klein.

Ze besluiten nog snel, voordat de tweeling geboren wordt, te verhuizen naar een grotere woning. Daarvoor moeten ze een extra hypothecaire lening afsluiten van € 80.000. Deze lening, met een vaste rente van 2,8%, lossen ze in gelijke delen af over een periode van 8 jaar.

| a |

Gaat het hier om een lineaire hypotheekvorm of een annuïtaire hypotheekvorm? Verklaar je antwoord. |

| b |

Wat gebeurt er met de bruto maandlasten voor deze extra lening gedurende de looptijd? Verklaar je antwoord. |

| c |

Vul onderstaand schema in voor de eerste vijf jaar van deze lening. |

| Jaar | Schuld begin jaar |

Rente hele jaar |

Aflossing hele jaar |

Bruto hypotheeklasten hele jaar |

Restschuld eind jaar |

|---|---|---|---|---|---|

| jaar 1 | € 80.000 | ||||

| jaar 2 | |||||

| jaar 3 | |||||

| jaar 4 | |||||

| jaar 5 |

Vraag 3

Suzan woont al jaren in een appartement dat zij kocht voor € 195.000. Daarvoor heeft zij destijds een hypothecaire lening van € 180.000 afgesloten tegen 4,5% rente.

De WOZ waarde van het appartement is inmiddels gestegen naar € 245.000.

En van haar hypothecaire schuld heeft zij al € 25.000 afgelost.

Suzan heeft een belastbaar inkomen van € 60.000, waardoor ze de hypotheekrente kan aftrekken tegen een belastingtarief van 39,5%.

| a |

Hypotheekrenteaftrek bij de inkomstenbelasting is bedoeld om eigen woning bezit te stimuleren. |

| b |

Bereken de netto rentelasten van de hypothecaire lening voor Suzan op basis van bovenstaande gegevens. |

Een goede vriend adviseert Suzan om het oversluiten van de hypotheek eens te onderzoeken.

Niet alleen omdat de gemiddelde rente inmiddels flink gedaald is, maar ook vanwege de flinke overwaarde van de woning.

| c |

Wat bedoelt de vriend met ‘overwaarde’? |

| d |

Leg uit waarom een flinke overwaarde kan betekenen dat de rente op de hypothecaire lening omlaag kan gaan. |

| e |

Leg uit wat de vriend bedoelt met ‘oversluiten’. |

| f |

Leg uit waarom het niet altijd voordelig is om een hypotheek over te sluiten zodra de rente daalt. |

Vraag 1

| a |

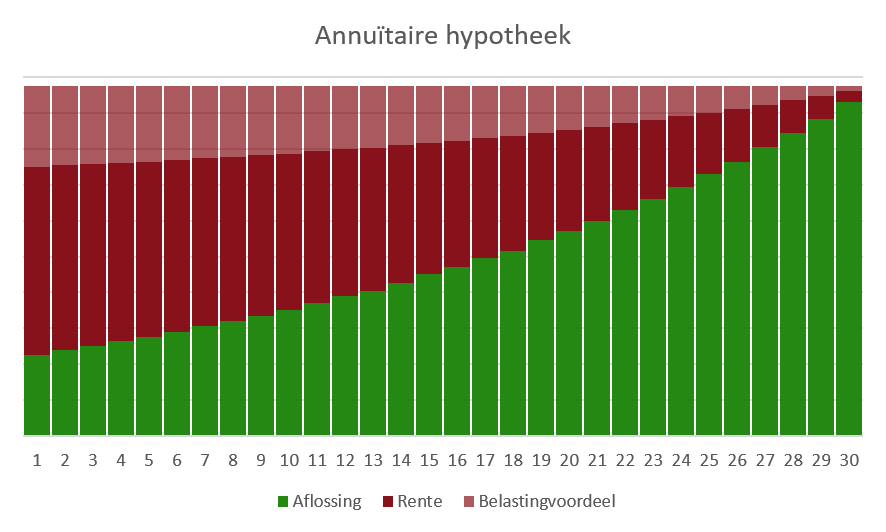

De brutolasten blijven constant. Dat betekent een annuïtaire hypotheek. |

||||||||||||||||||||||||||||||||||||

| b |

De rente staat 20 jaar vast. Daarna zullen de maandlasten veranderen, omdat er een nieuwe rente moet worden afgesproken. |

||||||||||||||||||||||||||||||||||||

| c |

De bank is hypotheeknemer. |

||||||||||||||||||||||||||||||||||||

| d |

Zodra de woning door de notaris is overgedragen met de akte van levering bij het Kadaster. |

||||||||||||||||||||||||||||||||||||

| e |

Zoals in grafiek bij a te zien is, zullen de netto maandlasten een beetje stijgen. Er wordt steeds minder rente betaald en dan neemt het belastingvoordeel steeds een beetje af (terwijl de bruto maanlasten gelijk blijven). |

||||||||||||||||||||||||||||||||||||

| f |

|

Vraag 2

| a |

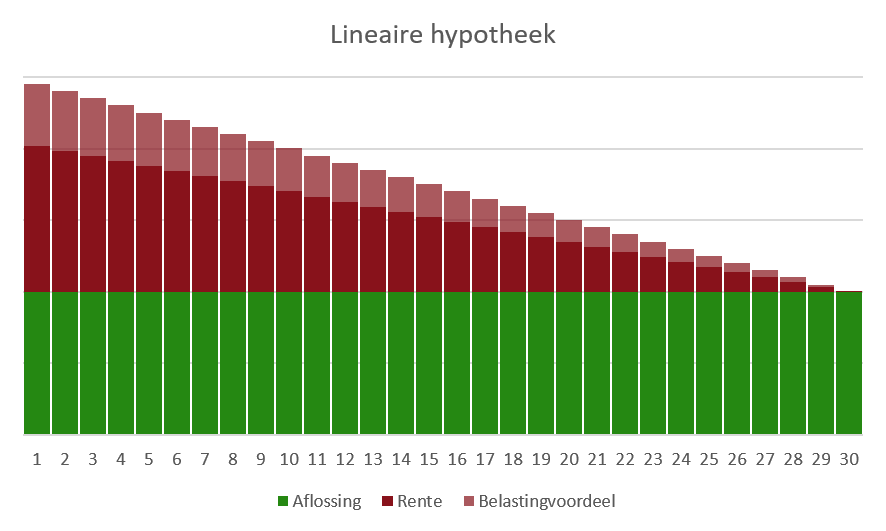

In gelijke delen aflossen, betekent een lineaire hypotheek: |

||||||||||||||||||||||||||||||||||||

| b |

Zoals uit bovenstaande afbeelding blijkt, zullen de maandlasten gedurende de looptijd dalen. |

||||||||||||||||||||||||||||||||||||

| c |

|

Vraag 3

| a |

Argument waarom het werkt: Argument waarom het niet werkt: |

| b |

Bruto rentelasten = 4,5% van (195.000-25.000) € 7.650 Netto rentelasten = (7.650-3.022) € 4.628 |

| c |

Overwaarde betekent dat de waarde van het huis groter is dan de schuld via de hypothecaire lening. |

| d |

Als het onderpand meer waard is dan de schuld, is het risico dat de bank niet alles terug krijgt heel klein. |

| e |

Oversluiten betekent dat de woningeigenaar verandert van hypotheek, zonder te verhuizen. |

| f |

Een hypotheek oversluiten is niet altijd gunstig, want: Deze extra kosten kunnen groter zijn dan het voordeel van de lagere rente. |