Wonen is een eerste levensbehoefte. Een behoefte die vervuld kan worden door een woning te huren of te kopen.

Wonen is een eerste levensbehoefte. Een behoefte die vervuld kan worden door een woning te huren of te kopen.

De keuze om te huren of te kopen is een ingewikkelde. Zowel huren als kopen heeft voor- en nadelen.

Maar niet iedereen heeft een keuze. Als iemand geen vast inkomen heeft, is de kans klein dat de bank een hypotheek wil verstrekken. Kopen is dan vaak al geen mogelijkheid meer.

In Nederland heerst een tekort aan woningen. Daarom zijn woningen duur. Gemiddeld genomen zijn Nederlanders zo’n 35% van hun inkomen kwijt aan hun woning. Maar dat kan oplopen tot wel 55%.

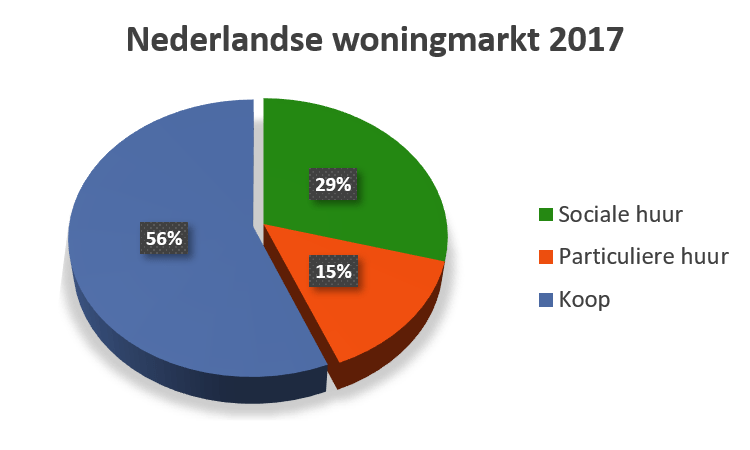

In 2017 waren er in Nederland in totaal 7,7 miljoen woningen beschikbaar. Ruim de helft daarvan waren koopwoningen:

Huur

De huurmarkt is verdeeld in een sociale huursector en een geliberaliseerde huursector, ook wel vrije sector of particuliere sector genoemd.

Sociale en vrije huursector worden van elkaar gescheiden door de zogenaamde liberalisatiegrens. Die lag in 2020 bij een maandhuur van € 737,14. Als de huur hoger ligt, gaat het per definitie om een woning in de vrije sector. Dit bedrag vormt trouwens ook de bovengrens om in 2020 voor huurtoeslag in aanmerking te komen. Iemand die in een vrije sector huurwoning woont komt dus nooit in aanmerking voor huurtoeslag, zelfs als deze persoon op basis van inkomen er wel recht op zou hebben.

Om in een sociale huurwoning te kunnen wonen, moet iemand aan een aantal voorwaarden voldoen. Het belangrijkste is dat het inkomen niet te hoog mag zijn.

De overheid bepaalt voor deze sector hoeveel de huren elk jaar maximaal mogen stijgen.

Iemand die een hoger inkomen heeft, is aangewezen op vrije sectorwoningen. Verhuurders in deze sector hebben veel meer vrijheid om de huurprijs te bepalen. Hetgeen in veel regio’s leidt tot torenhoge huren. Vooral in steden waar een tekort aan huurwoningen is.

Huurbescherming

Een huurder van een woonruimte heeft in de meeste gevallen huurbescherming. Dat houdt in dat de verhuurder de huurovereenkomst niet zomaar kan opzeggen. Opzegging door de verhuurder kan maar in een aantal gevallen en loopt vrijwel altijd via de rechter. Een belangrijk voorbeeld van beëindiging van de huurovereenkomst is bij wanprestatie van de huurder.

Er gelden speciale regels bij studentenkamers en bij tijdelijk huren. De verhuurder kan in die gevallen soms gemakkelijker de huurovereenkomst beëindigen.

Onderhoud

Kleine reparaties zijn voor rekening van de huurder. Grote reparaties en groot onderhoud zijn voor rekening van de verhuurder.

Voorbeelden van groot onderhoud zijn:

- buitenschilderwerk

- of de controle, reparatie en vervanging van een cv-ketel

Aanpassingen aan de woning

De woning is eigendom van de verhuurder. De huurder mag kleine aanpassingen aan de woning doen om het eigen wooncomfort te verhogen. Maar ingrijpende aanpassingen mogen alleen in overleg met de verhuurder.

Als de huurder grotere aanpassingen doet zonder overleg, kan de verhuurder later eisen dat de huurder de woning in oude staat terug brengt.

Koop

Wanneer iemand een huis koopt, kan het gaan om een bestaande woning of om een nieuwbouwwoning.

Bij de aanschaf is dat een belangrijk verschil. Bij de verkoop van bestaande woningen wordt meestal k.k. (kosten koper) vermeld. Terwijl bij de verkoop van nieuwbouwhuizen meestal v.o.n. (vrij op naam) staat.

Vrij op naam houdt in dat de koper geen extra kosten bovenop de koopsom betaalt voor het overdragen van de woning. Deze bijkomende kosten betaalt de koper wel ingeval van kosten koper.

Het gaat daarbij om:

- overdrachtsbelasting (meestal 2% van de koopsom)

- en de notariskosten voor de leveringsakte en de inschrijving in het Kadaster.

Bij het kopen van een huis laten de meeste mensen zich adviseren. Er wordt een makelaar ingeschakeld om een huis te kopen/verkopen en te helpen bij de onderhandeling. Er wordt ook een financieel adviseur ingeschakeld om te kijken wat de financiële mogelijkheden zijn en wat de beste hypothecaire lening is.

Daarnaast is het in ieder geval nodig om een notaris in te huren. De notaris zorgt voor de juiste verwerking van de verschillende contracten, zoals de hypotheekakte. Ook regelt hij de inschrijving bij het kadaster.

Mede dankzij de aftrekbaarheid van hypotheekrente is het kopen van een eigen huis in Nederland voor veel mensen een aantrekkelijke optie.

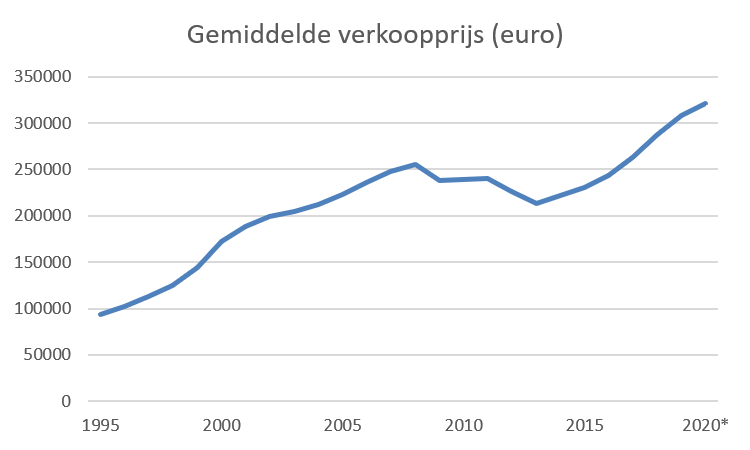

Met het kopen van een eigen huis wordt de woonbehoefte vervuld én wordt tegelijkertijd vermogen opgebouwd. Zeker als de huizenprijzen stijgen.

Maar er blijft altijd een risico. Huizenprijzen kunnen ook dalen. En als het huis juist in die periode verkocht moet worden, kan “het huis onder water staan”. De hypotheekschuld kan dan groter zijn dan de verkoopopbrengst van de woning. De huizeneigenaar blijft dan met een restschuld zitten.

De stijging van de woningprijzen heeft echter ook nadelen. Door de stijging van de WOZ-waarde moet er vaak meer belasting (gemeentelijke) betaald worden. Maar nog belangrijker: het wordt voor starters op de woningmarkt bijna onmogelijk om voldoende geld te lenen voor de aankoop van een eerste eigen woning.

De voor- en nadelen op een rijtje

Als samenvatting van de keuze tussen huren of kopen, kunnen we de voor- en nadelen van beiden naast elkaar zetten.