Vraag 1

Op de website van het CBS staat onderstaand artikel over huurstijgingen in Nederland.

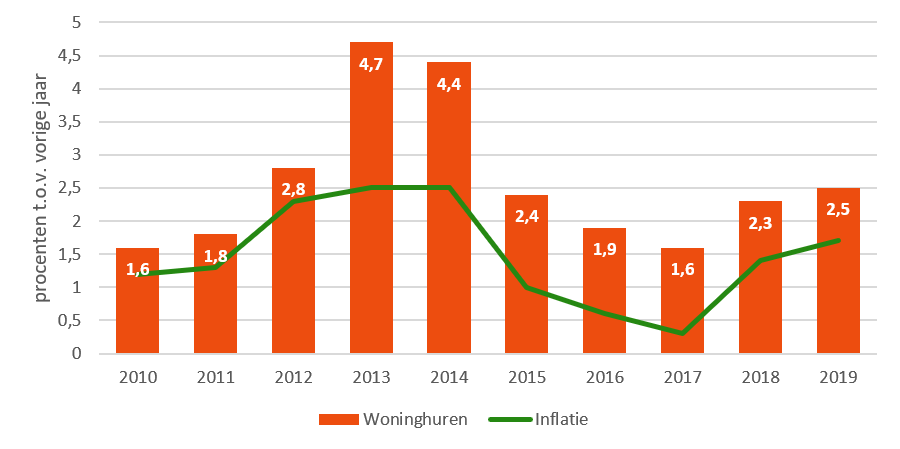

De woninghuren waren in juli 2019 gemiddeld 2,5 procent hoger dan een jaar eerder. De huren van sociale huurwoningen bij woningcorporaties stegen met 2,0 procent. De huren van de sociale huurwoningen bij overige verhuurders en van de vrijesectorwoningen gingen met 3,3 procent omhoog.

Onderstaande grafiek toont de gemiddelde huurstijging in Nederland én de ontwikkeling van het gemiddeld prijsniveau in procenten ten opzichte van vorig jaar.

| a |

Huurstijgingen hebben een behoorlijke invloed op de inflatie. |

| b |

Johan betrok in 2015 een huurwoning waarvan de huur steeds steeg met het aangegeven percentage. |

| c |

Omgekeerd heeft de inflatie ook invloed op de huur. |

Johan huurt de woning van een oude man die zijn woning verhuurt nu hij in een verzorgingshuis woont.

Er is een summier contract opgesteld, waarin afgesproken is dat de huur jaarlijks mee zal stijgen met het landelijk gemiddelde. Verder zijn er geen aanvullende afspraken gemaakt.

In het najaar is er een flinke storm met veel regen. Er ontstaat schade aan dak en dakgoot. Beiden moeten dringend gerepareerd worden.

| d |

Moet Johan de kosten van deze reparatie betalen, of de verhuurder? Verklaar je antwoord. |

Helaas komt de oude man te overlijden. Zijn zoon en erfgenaam wil de woning waarin Johan woont zo snel mogelijk verkopen, omdat de markt op dat moment heel gunstig is voor verkoper. Johan krijgt een brief waarin staat dat hij maximaal 6 maanden de tijd krijgt om een nieuwe woning te zoeken.

| e |

Mag de erfgenaam dit doen? Verklaar je antwoord. |

Vraag 2

Bekijk nogmaals onderstaand ‘stappenplan’ voor de aankoop van een eigen woning:

| a |

Wat doet een makelaar? |

| b |

Zou jij wel/niet gebruik maken van een makelaar als je een huis wil gaan kopen? Motiveer je antwoord met een afweging van argumenten voor- en tegen het inschakelen van een makelaar. |

| c |

Hoe noemen we de beloning voor de makelaar? |

| d |

Wat doet een notaris in dit koopproces? |

| e |

Kun je een huis kopen zonder inschakelen van een notaris? Verklaar je antwoord. |

Mirna en Hassan willen een huis kopen. Zij werken allebei fulltime. Mirna is 27 en Hassan is 29 jaar oud.

Op basis van hun inkomsten rekent de financieel adviseur uit dat zij maximaal € 320.000 kunnen lenen.

Daarbij houdt hij rekening met de huidige, extreem lage, rente, de belastingaftrek van de hypotheekrente en het gezamenlijke inkomen.

| f |

Noem twee redenen om NIET maximaal te lenen. |

| g |

Noem een reden waarom zij uiteindelijk wél maximaal lenen. |