Bij productie wordt gebruikt gemaakt van duurzame productiemiddelen. Deze productiemiddelen gaan langer dan één productieproces mee. Denk daarbij aan machines, inventaris of gebouwen.

Wanneer een bedrijf (duurzame) productiemiddelen aanschaft, noemen we dat investeren.

De investering

Met de aanschaf van duurzame productiemiddelen (dpm) is vaak een hoop geld gemoeid. Een machine, een transportbus of een nieuwe inventaris ‘kost’ al snel tien- of zelfs honderdduizenden euro’s.

Maar eigenlijk ‘kost’ de aanschaf niets. Er vindt alleen een ruil plaats tussen het bezit van geld en het bezit van een dpm.

Eerst staat er € 100.000 op een bankrekening. Daarna staat er voor € 100.000 een machine in het bedrijf. De totale waarde van de bezittingen van het bedrijf is gelijk gebleven.

Bij de aanschaf van een duurzaam productiemiddel moet natuurlijk btw betaald worden. De onderneming kan deze btw terug vorderen. Alle bedragen die verder genoemd worden, zijn dan ook bedragen exclusief btw.

Voorbeeld 1

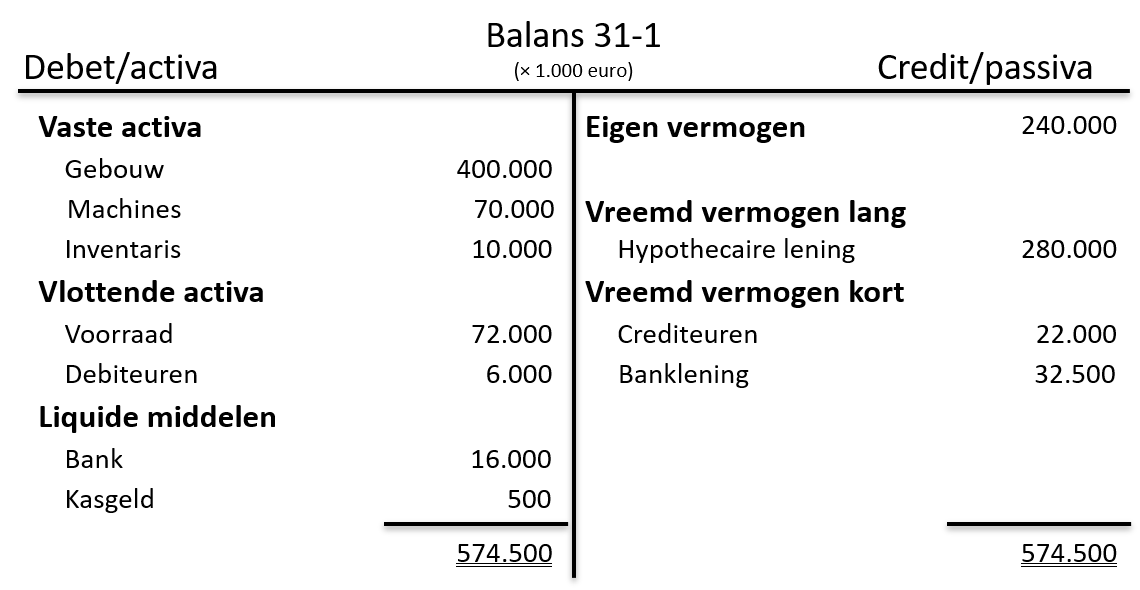

Beginbalans

Op 31 januari heeft het bedrijf in totaal voor € 574,5 mln aan bezittingen. Gefinancierd met € 240 mln eigen vermogen en de rest met vreemd vermogen.

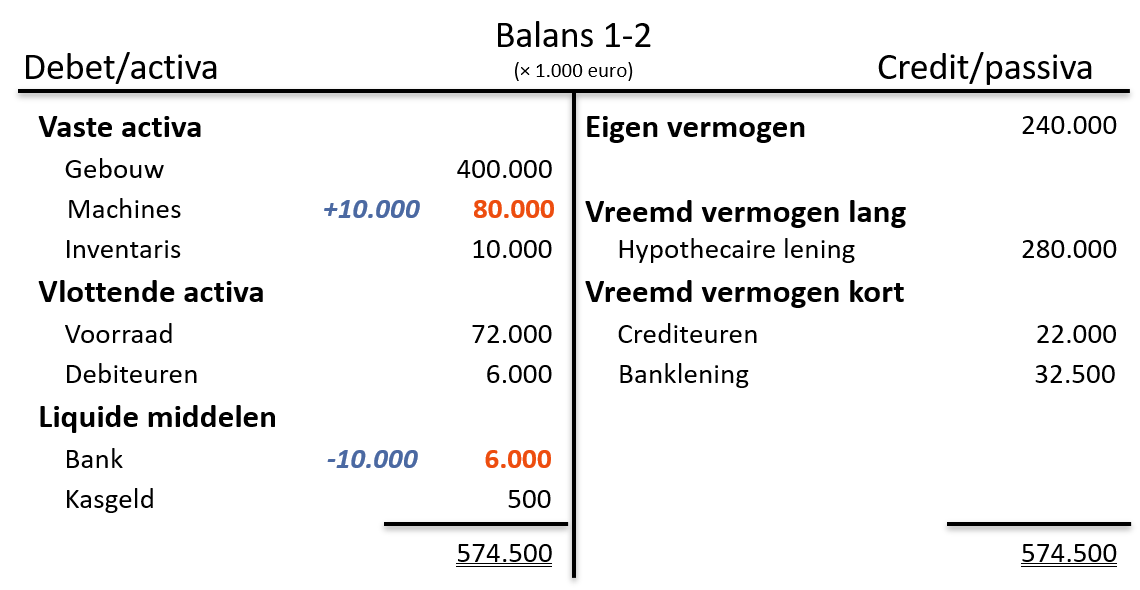

Investering

Op 1 februari koopt de onderneming een machine ter waarde van € 10 mln.

Eindbalans

Na de aanschaf heeft het bedrijf in totaal nog steeds bezittingen ter waarde van € 574,5 mln. Die nog steeds gefinancierd zijn met € 240 mln. eigen vermogen en de rest met vreemd vermogen.

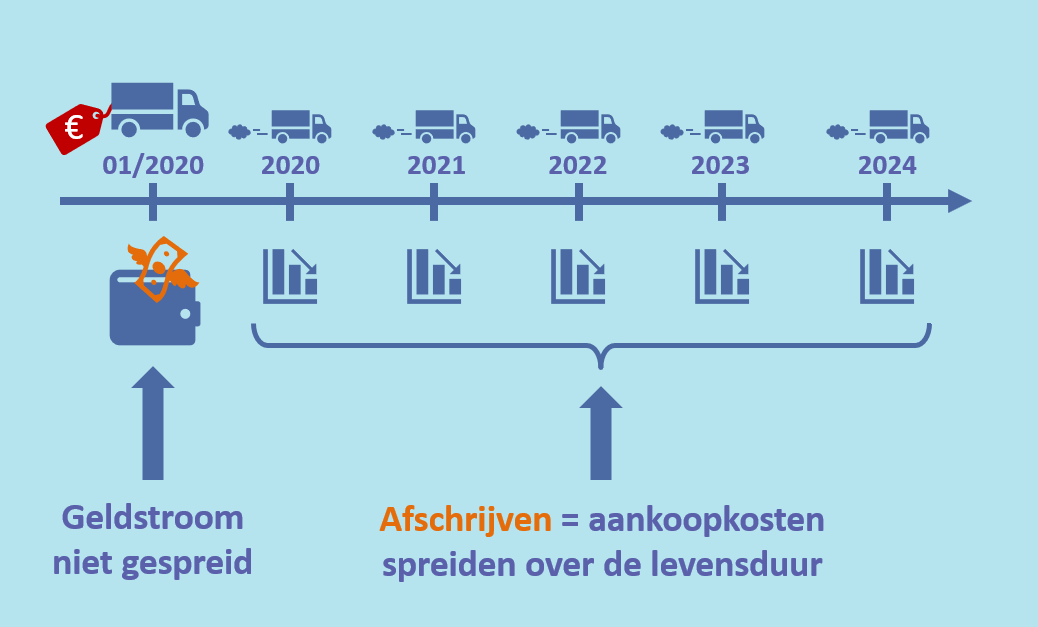

Zoals uit bovenstaand voorbeeld blijkt, is er sprake van een grote uitgave. Er zijn echter nog geen kosten.

De kosten van de machine ontstaan tijdens het gebruik.

De kosten van het duurzame productiemiddel worden gelijkmatig verdeeld over de hele periode dat we er gebruik van maken. Dat doen we met behulp van afschrijvingen.

Afschrijvingen

Om de kosten van een duurzaam productiemiddel te kunnen verdelen moeten we een aantal gegevens hebben:

Met deze gegevens kunnen we de afschrijving per periode uitrekenen:

![]()

Voorbeeld 2

Een bedrijf koopt een nieuwe vrachtwagen.

Dat betekent voor dit bedrijf dat de vrachtauto naar verwachting (67.400-15.000) € 52.400 gaat kosten over een periode van 5 jaar.

Oftewel:

![]() = € 10.480 per jaar.

= € 10.480 per jaar.

Op deze manier worden de kosten (aanschafwaarde – restwaarde) van het dpm gelijkmatig verdeeld over de gebruiksperiode (levensduur).

Het is natuurlijk ook mogelijk dat er na gebruik geen restwaarde is, maar extra kosten bij komen. Bijvoorbeeld als een installatie moet worden afgebroken.

Afschrijven is het boekhoudkundig verwerken van de waardevermindering van kapitaalgoederen.

Elke periode dat we een dpm in gebruik hebben wordt deze minder waard. Dát zijn de kosten.

Dit komt tot uitdrukking op de balans door het dpm elk jaar voor een lager bedrag op de balans te zetten (omdat het minder waarde heeft).

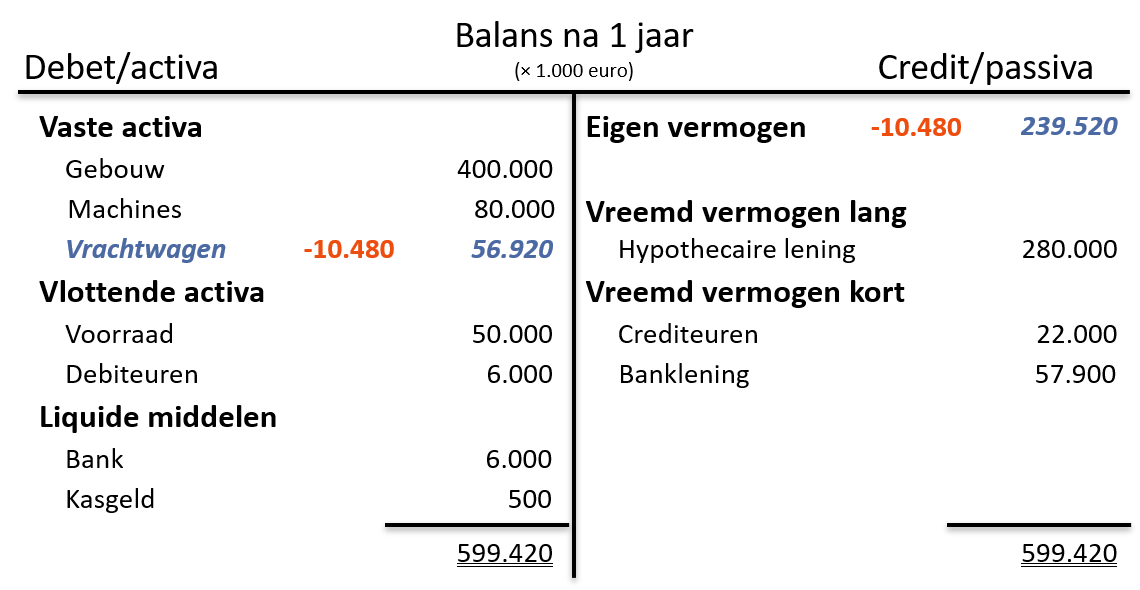

Vervolg voorbeeld 2

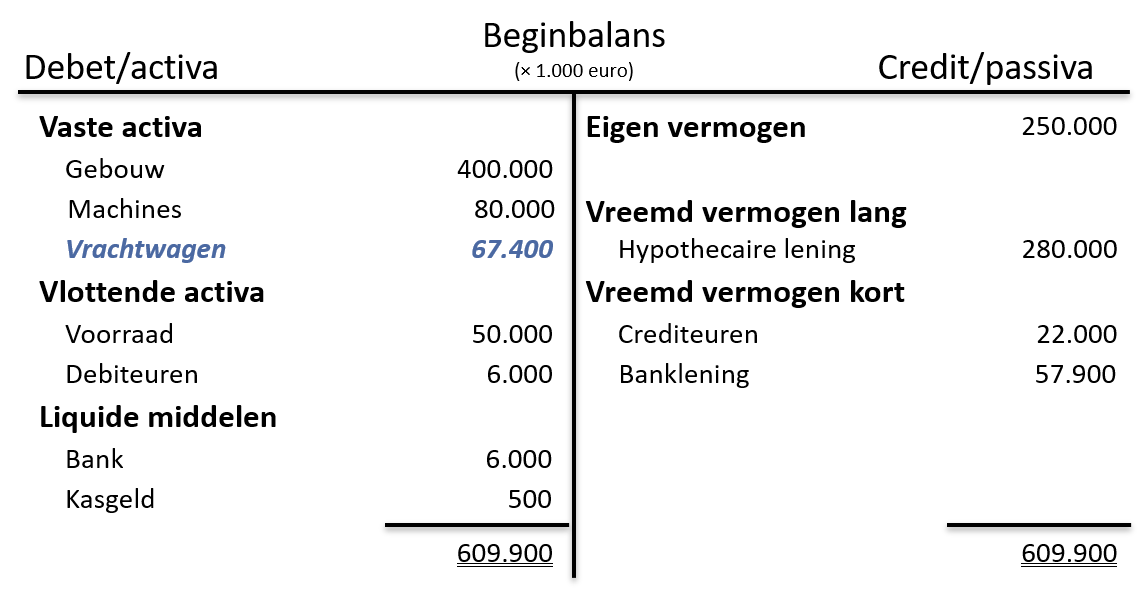

Direct na de aanschaf staat de vrachtwagen voor € 67.400 op de balans.

Een jaar in gebruik

Door de vrachtwagen een jaar te gebruiken is deze € 10.480 minder waard geworden.

Dat moet ook op de balans zichtbaar worden.

Na 1 jaar is de waarde van de vrachtwagen (67.400 – 10.480) € 56.920

De waarde van de vrachtwagen is afgenomen.

Daardoor is ook het totale bezit van het bedrijf minder geworden. Door deze kosten (verlies) is het eigen vermogen gedaald.