Voor het starten van een eigen bedrijf, of het uitbreiden van je bedrijf, heb je geld nodig. Soms zelfs heel veel geld.

Voor het starten van een eigen bedrijf, of het uitbreiden van je bedrijf, heb je geld nodig. Soms zelfs heel veel geld.

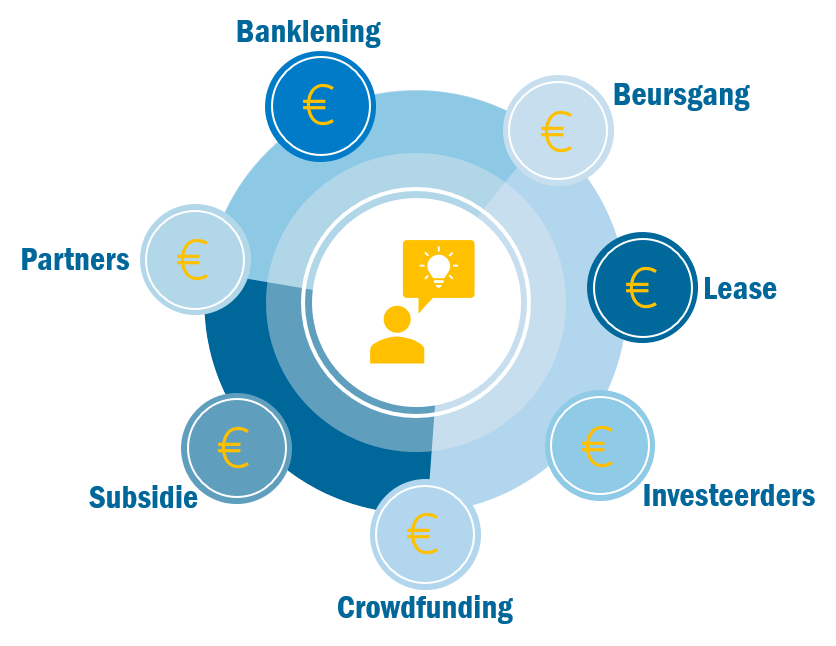

Misschien heb je zelf genoeg op je spaarrekening staan om een bedrijf te starten. Maar de kans is groot dat je méér geld nodig hebt. In deze paragraaf bespreken we een aantal financieringsbronnen.

Globaal gezien kun je kiezen om andere deel te laten nemen in je bedrijf. Als vergoeding krijgen zij dan een deel van de winst.

Anders moet je geld lenen. In dat geval moet je rente betalen als vergoeding voor het geleende geld. Bovendien moet je dit bedrag op een bepaald moment terugbetalen.

Hoe je ook de noodzakelijke financiering voor elkaar wil krijgen, je zult een duidelijk plan moeten kunnen voorleggen om de andere partij(en) te overtuigen. Iemand die geld in jouw bedrijf stopt wil natuurlijk zo min mogelijk risico lopen en verwacht dat die beslissing geld gaat opleveren in de toekomst.

De hoeveelheid geld die nodig is voor het bedrijf zal sterk bepalend zijn voor de gekozen ondernemingsvorm.

Als er veel geld in een bedrijf zit, loopt de eigenaar meer risico. Het ligt dan voor de hand om een BV te kiezen in plaats van een eenmanszaak, omdat zo een scheiding ontstaat tussen zakelijk risico en privévermogen.

Maar de gekozen ondernemingsvorm is ook bepalend voor de financieringsmogelijkheden. Zo zal een bank bijvoorbeeld gemakkelijker geld uitlenen aan een VoF dan aan een eenmanszaak. Gewoon omdat er meer personen met hun privévermogen garant staan voor de lening.

Eigen geld gebruiken

Bij het starten van een bedrijf stopt de ondernemer vaak eigen geld in zijn bedrijf.

Veel externe kredietverstrekkers willen dat ook, omdat de ondernemer dan ook met zijn eigen geld risico neemt (en dus beter zijn best doet).

Dat eigen geld in een bedrijf stoppen geldt niet alleen bij eenmanszaken of bij een VoF. Het geldt ook voor een BV of NV. In dat geval wordt het bedrag dat iedereen in het bedrijf stopt vertaalt naar een bepaalde hoeveelheid aandelen (die daarna eventueel weer verhandeld kunnen worden).

Naast een eerste bedrag in het bedrijf stoppen is er nóg een manier om eigen geld in het bedrijf te stoppen.

De winst die een onderneming haalt, is het inkomen voor de ondernemer. Als de ondernemer beslist om een deel van de winst te gebruiken om het bedrijf te laten groeien, stopt hij dus zijn eigen inkomen/geld in de groei van het bedrijf.

Eigen geld in een bedrijf stoppen is niet kosteloos. De eigenaar had het bedrag namelijk ook op een spaarrekening kunnen zetten. Dan had hij er rente over ontvangen. De misgelopen rente zien we (economen) ook als kosten. We spreken in dat geval van rentederving. Uiteraard verwachten de eigenaren op zo’n moment meer te kunnen verdienen door het geld in het bedrijf te stoppen.

Vrienden of familie

Geld lenen aan vrienden, familie of bekenden zonder tussenkomst van een bank, noem je onderhands lenen. Het voordeel van een onderhandse lening is dat je snel en gemakkelijk kunt regelen.

De reden dat een onderhandse lening meestal wordt afgeraden, is:

Als je er tóch voor kiest om onderhands te lenen, dan is het van belang om dit goed vast te leggen in een contract. Een zogenaamde notariële akte of schuldbekentenis. Hierin staan onder andere de afspraken die je hebt gemaakt over de rente en aflossing.

Investeerders

Investeerders zijn personen die in bereid zijn om geld te stoppen in een bedrijf van een ander. Vaak zijn dat oud-ondernemers en meestal gaat het om behoorlijk grote bedragen.

De investeerders kunnen helpen met de financiering van ondernemingsplannen door een lening te verstrekken, door aandelen in het bedrijf te kopen, of een combinatie daarvan.

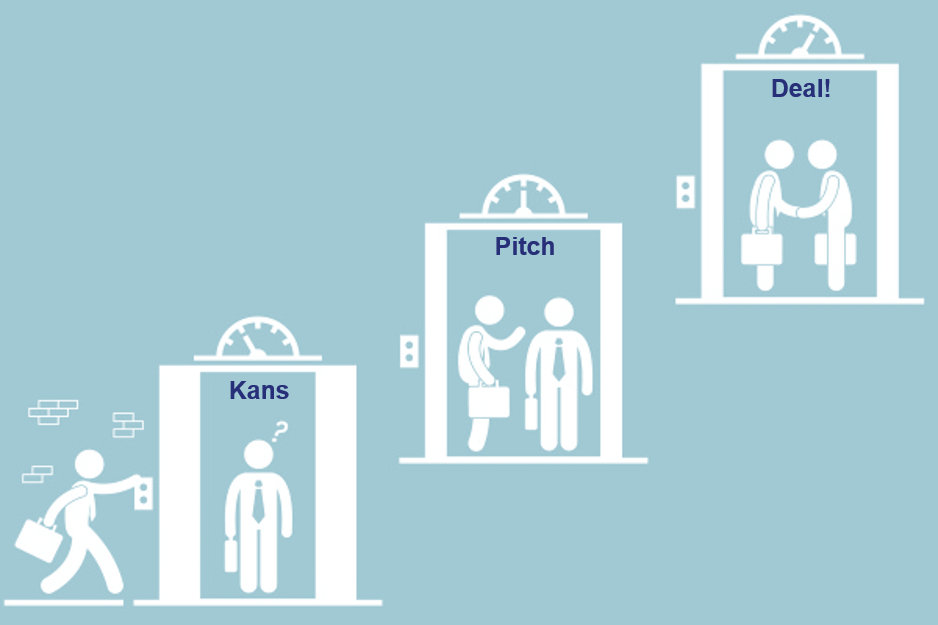

De kunst is dus anderen te overtuigen van je plannen. En dat wordt meestal beslist in een heel kort moment als je elkaar voor het eerst ontmoet.

De kunst is dus anderen te overtuigen van je plannen. En dat wordt meestal beslist in een heel kort moment als je elkaar voor het eerst ontmoet.

De elevator pitch is een hele korte presentatie om, in de tijd dat je iemand bijvoorbeeld tegenkomt in de lift, je potentiële investeerders nieuwsgierig te maken naar wie je bent en wat je te bieden hebt. Een goede pitch is dus essentieel om investeerder te overtuigen.

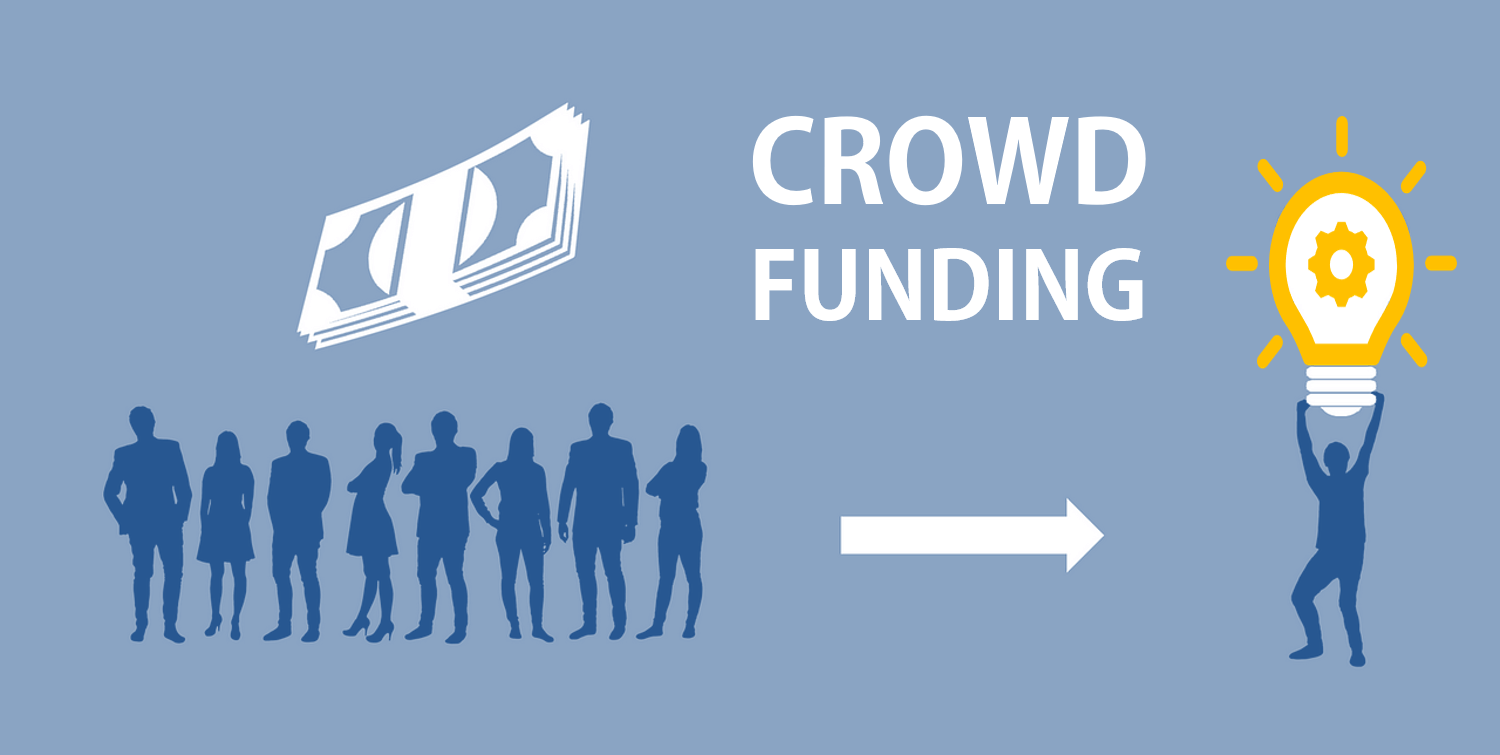

Crowdfunding

Crowdfunding  is een vorm van financiering waarbij ondernemers een beroep doen op een grote groep mensen om het noodzakelijke bedrag op te halen.

is een vorm van financiering waarbij ondernemers een beroep doen op een grote groep mensen om het noodzakelijke bedrag op te halen.

Via een online crowdfundingplatform kan de ondernemer een campagne aanmaken om zo de benodigde financiering te vinden.

Dat kan door mensen te vragen om een lening, maar het is ook mogelijk om op deze manier een grote groep (kleine) investeerders aan te trekken. We zien zelfs dat ondernemers erin slagen om donaties op te halen via crowdfunding. Die laatste groep verwacht geen tegenprestatie, maar wil de onderneming graag steunen in haar doel(en). De andere groepen verwachten respectievelijk rente of een winstuitkering.

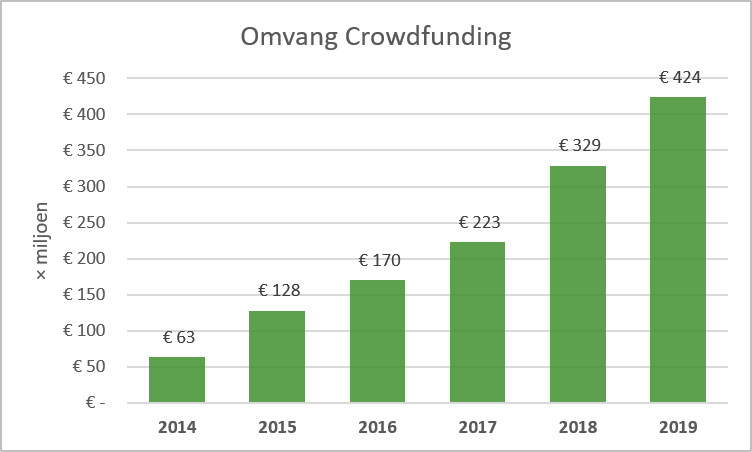

Crowdfunding is populair. In onderstaande grafiek is te zien dat de omvang van crowdfunding in 5 jaar meer dan 550% is gestegen.

Crowdfunding is populair. In onderstaande grafiek is te zien dat de omvang van crowdfunding in 5 jaar meer dan 550% is gestegen.

Dat het populair is, wil niet zeggen dat het zonder risico is. Er zijn geen experts betrokken bij het beoordelen van de ondernemingsplannen. Het risico bestaat dat er dus te weinig gekeken wordt naar de échte economische risico’s.

Een beursgang

Een andere manier om plannen te financieren is het uitgeven van aandelen, in ruil voor zeggenschap in het bedrijf en een stukje van de winst.

Dat kan door een BV te starten, maar dan blijven de aandelen op naam. Het feit dat ze niet makkelijk doorverkocht kunnen worden, kan als een nadeel gezien worden voor potentiële financiers.

Wanneer de aandelen op de beurs uitgegeven worden, kunnen ze vrij verhandeld worden. Dat maakt het kopen van aandelen eenvoudiger, omdat je er elk moment weer vanaf kunt. Beleggers stoppen makkelijker geld in een vrij verhandelbaar aandeel van een NV, dan in een aandeel op naam van een BV.

Wanneer de aandelen op de beurs uitgegeven worden, kunnen ze vrij verhandeld worden. Dat maakt het kopen van aandelen eenvoudiger, omdat je er elk moment weer vanaf kunt. Beleggers stoppen makkelijker geld in een vrij verhandelbaar aandeel van een NV, dan in een aandeel op naam van een BV.

Aandelen uitgeven via de beurs is dus een manier om veel geld ineens op te halen. Bovendien is het geen lening. Het geld hoeft dus niet terug betaald te worden. De belegger wordt beloond met een stukje van de winst. Bovendien kunnen beleggers geld verdienen met mogelijke koersstijgingen van de aandelen.

Zo’n proces van aandelen plaatsen via de beurs is niet eenvoudig. Een bedrijf moet aan veel eisen voldoen. Banken begeleiden het bedrijf bij de plaatsing. Het geld dat de eerste kopers voor het aandeel betalen komt als geld binnen bij het bedrijf. Hiermee kunnen de plannen gefinancierd worden.

Als aandelen daarna verhandeld worden, ziet het bedrijf daar geen geld meer door binnen komen. Dat is een transactie tussen twee beleggers.

Banklening

Een van de meest klassieke manieren om zakelijk geld te lenen is een lening bij een bank.

In de meeste gevallen zal de bank wel bewijs willen dat het geleende bedrag ook terugbetaald kan worden. Bijvoorbeeld met een goed opgesteld investerings- of bedrijfsplan. De bank is in de risico-afweging kritisch. Lang niet alle plannen/aanvragen worden door een bank goedgekeurd.

Uiteraard moet een bedrijfslening terugbetaald worden met rente.

En net als particulieren kunnen ook bedrijven een hypothecaire lening afsluiten.

Lease

Investeringen vragen vaak in één keer een groot bedrag. Veel ondernemers hebben die middelen niet.

In plaats van een lening af te sluiten, kun je ook leasen. Je hoeft dan niet ineens een groot bedrag neer te leggen bij de aanschaf. In plaats daarvan betaal je periodiek een bedrag aan de leasemaatschappij. Omdat de leasemaatschappij het bedrag voorschiet zit er in de periodieke betaling ook hiervoor een vergoeding, vergelijkbaar met de rente op een lening.

Lease zien we vaak bij auto’s, maar ook voor zonnepanelen en ander (dure) bedrijfsmiddelen.

Bij sommige leasevormen kun je als ondernemer ook nog profiteren van belastingvoordelen. Dit maakt lease soms een aantrekkelijke financieringsvorm.

Overheidssubsidie

Zowel de Nederlandse overheid, als de Europese, hebben budgetten beschikbaar gesteld voor ondernemingen die op een bepaalde manier een maatschappelijk belang dienen. Ondernemers kunnen dan een subsidie aanvragen.

Zowel de Nederlandse overheid, als de Europese, hebben budgetten beschikbaar gesteld voor ondernemingen die op een bepaalde manier een maatschappelijk belang dienen. Ondernemers kunnen dan een subsidie aanvragen.

Een subsidie is een tijdelijke of permanente uitkering van de overheid voor activiteiten die van algemeen belang zijn en die de overheid zelf niet wil of kan uitvoeren, maar wel wil stimuleren. Er zijn heel veel verschillende subsidies waarvoor ondernemingen in aanmerking kunnen komen. Vooral voor ondernemingen die sterk innovatief zijn.

Een subsidie is vaak een bedrag dat niet terug betaald hoeft te worden.

Daarnaast helpt de overheid ondernemers ook met garantstellingen. De overheid helpt bedrijven die geld lenen door het risico op wanbetaling op zich te nemen, waardoor ze eerder en gemakkelijker geld kunnen lenen voor risicovollere innovaties.