De vermogensmarkt is het geheel van vraag naar en aanbod van financiële middelen.

De prijs op deze markt: rente.

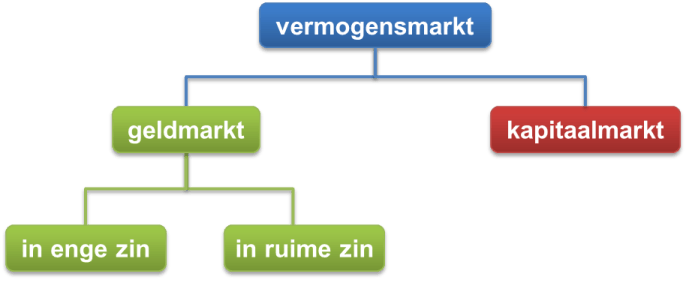

Onderstaand schema geeft een overzicht van de verschillende deelmarkten die op de vermogensmarkt worden onderscheiden:

De vermogensmarkt wordt verdeeld in twee hoofdsegmenten:

Zo overzichtelijk als deze tweedeling lijkt is de praktijk echter niet. Deze markt kenmerkt zich door een gigantische diversiteit aan producten. De meest bekende zijn titels als hypothecaire leningen (waar ook vele varianten van zijn), obligaties, rood staan enz….

De prijs die op deze vermogensmarkt tot stand komt noemen we de ‘rente‘. Ook deze prijs komt tot stand door marktwerking; vraag naar- en aanbod van geld bepalen de hoogte van de rente.

De prijs die op deze vermogensmarkt tot stand komt noemen we de ‘rente‘. Ook deze prijs komt tot stand door marktwerking; vraag naar- en aanbod van geld bepalen de hoogte van de rente.

Zaken als inflatie, inflatieverwachtingen, economisch groei en economisch vertrouwen hebben invloed op de gevraagde en aangeboden hoeveelheid en dus op de hoogte van de rente.

Banken zijn natuurlijk belangrijke spelers op deze vermogensmarkt, maar ook verzekeringsmaatschappijen en pensioenfondsen (de institutionele beleggers) beheren voor hun klanten gigantische vermogens.

Inflatie(verwachting)

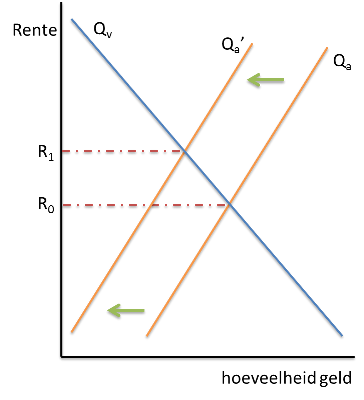

Het aanbod op de kapitaalmarkt is sterk afhankelijk van de inflatieverwachting. Inflatie zorgt er immers voor dat de reële waarde van het geld (wat je ervoor kunt kopen) daalt. Bij een hogere inflatieverwachting, neemt de bereidheid om geld uit te lenen af. Daardoor daalt het aanbod op de kapitaalmarkt, hetgeen zorgt voor een stijging van de rente.

Reputatie/Debiteurenrisico

Ook de betrouwbaarheid of kredietwaardigheid van de leners speelt een rol. Hoe beter de kredietwaardigheid van iemand (bijvoorbeeld een overheid), hoe meer partijen bereid zijn geld aan hem/haar uit te lenen. Meer aanbod, lagere prijs. Een kredietwaardig bedrijf of overheid kan dus goedkoper lenen dan iemand die minder vertrouwen geniet.

Consumenten-/Producentenvertrouwen

De vraag op de kapitaalmarkt is sterk afhankelijk van het consumenten- en producentenvertrouwen. Wanneer je geld leent, wil je er zeker van zijn dat je de lening in de toekomst terug kunt betalen. Bij een daling van het economisch vertrouwen is men onzekerder over de eigen financiële toekomst. Daarom willen mensen in zo’n situatie liever geen lening afsluiten. Dat betekent minder vraag naar leningen, waardoor de rente zal dalen.

Liquiditeit banken

Banken zijn de grootste aanbieders op de vermogensmarkt. Zij zijn immers in staat om giraal geld te creëren door kredietverlening.

Wanneer banken over veel liquide middelen beschikken, kunnen zij ook veel geld aanbieden op de vermogensmarkt. In dat geval zal de rente gaan dalen.

(Meer hierover in domein Goede Tijden, Slechte Tijden).

Rentetermijnstructuur: lange rente / korte rente

De hoogte van de rente staat niet vast. Bovendien verschillen de rentepercentages voor korte of lange leningen.

Onderstaande grafiek geeft een beeld van de hoogte van de rente vanaf 1900.

bron: DNB

We zien dat de lange rente bijna altijd hoger is dan de korte rente. We spreken dan van een normale rentetermijnstructuur.

Het komt echter incidenteel voor dat het omgekeerd is. Dan is de korte rente hoger dan de lange rente. Dan is er sprake van een omgekeerde rentetermijnstructuur. Deze ontstaat meestal wanneer op korte termijn de inflatie veel hoger is dan de lange termijnverwachting. Wanneer aanbieders dit jaar te maken hebben met een inflatie van 5%, willen ze die minimaal gecompenseerd zien met een rente (van boven de 5%). Als diezelfde beleggers verwachten dat de inflatie gedurende de komende 10 jaar gemiddeld 2% zal bedragen, is een lagere rente voldoende om die geldontwaarding te compenseren.

Dit “compenseren” ontstaat doordat er minder aanbieders zijn bij onaantrekkelijke omstandigheden, zoals bijvoorbeeld de hoge geldontwaarding. Het beperktere aanbod zorgt voor de rentestijging die de onaantrekkelijke omstandigheid “compenseert”.

De lange rente is meestal hoger dan de korte rente, omdat de risico’s van de aanbieders op lange termijn groter zijn. Zowel het debiteurenrisico -of iemand de lening kan terug betalen- als de risico’s van geldontwaarding (inflatie) zijn op lange termijn minder goed voorspelbaar. Hierdoor is het aanbod beperkter. En een kleiner aanbod leidt tot een hogere prijs.