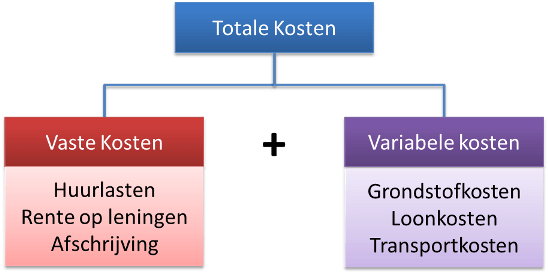

We maken onderscheid tussen twee soorten kosten:

constante kosten en variabele kosten.

Constante- of vaste kosten

Bij constante kosten is het totaalbedrag dat een onderneming per periode kwijt is niet afhankelijk van de omvang van de productie in die periode.

Bijvoorbeeld de maandelijkse rentelasten of de maandelijkse afschrijvingslasten.

Elke maand heeft het bedrijf bijvoorbeeld € 100.000 aan constante kosten.

Of het bedrijf nu 0, 1, 500 of 10.000 producten maakt, de totale constante kosten (TCK) blijven € 100.000.

Per product (gemiddeld) zullen de constante kosten natuurlijk dalen als het bedrijf méér produceert. Je verdeelt dan een vast bedrag over meer producten:

Variabele kosten

Bij variabele kosten is het totaalbedrag dat een onderneming per periode kwijt is afhankelijk van de omvang van de productie.

Bijvoorbeeld de kosten van grond- en hulpstoffen of de transportkosten.

Vaak heeft elk product dezelfde variabele kosten per product (GVK), bijvoorbeeld € 20 per product.

We spreken dan van proportioneel variabele kosten.

Bij proportioneel variabele kosten nemen de totale variabele kosten rechtevenredig toe met de productieomvang.

Totale kosten

De totale kosten van de onderneming worden berekend door de twee soorten kosten bij elkaar op te tellen.

De totale kosten zijn dus de totale constante + de totale variabele kosten.

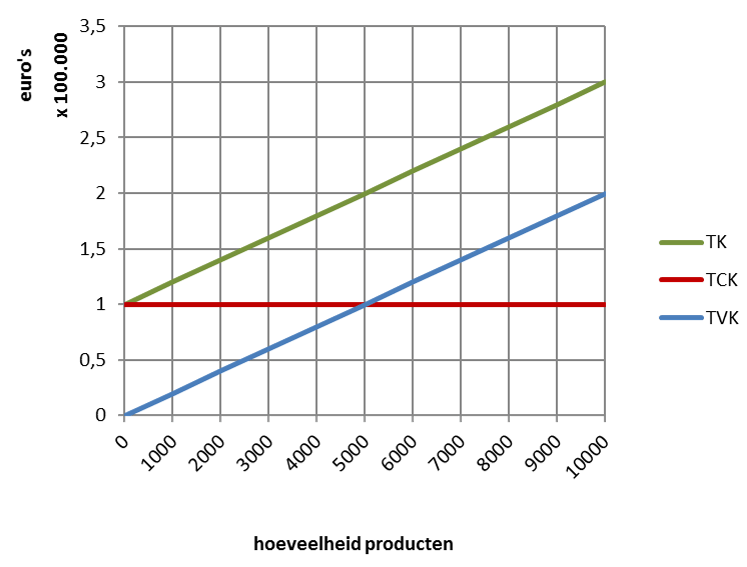

Bijvoorbeeld wanneer van een bedrijf bekend is dat:

| q | TVK €20 × aantal producten |

TCK | TK TVK+TCK |

| 0 | € 0 | € 100.000 | € 100.000 |

| 100 | € 2.000 | € 100.000 | € 102.000 |

| 500 | € 10.000 | € 100.000 | € 110.000 |

| 10.000 | € 200.000 | € 100.000 | € 300.000 |

In formulevorm:

TK = TVK + TCK

TK = 20q + 100.000

Grafisch weergegeven

- De TCK blijven bij elke productieomvang hetzelfde, dus een horizontale lijn (bij €100.000)

- De TVK nemen steeds met hetzelfde bedrag per product toe (€ 20), dus een rechte, stijgende lijn.

- De TK zijn een optelsom van de TCK en de TVK

In deze hele uitleg werd steeds uitgegaan van proportioneel variabele kosten.

Kijk naar de uitleg van variabele kosten en marginale kosten om te kijken wat er verandert als dat níet geldt.