Je kunt je tegen de financiële gevolgen van risico’s verzekeren. Voor veel verzekeringen is dat een vrije keuze. Er zijn echter ook gedwongen verzekeringen. De overheid verplicht mensen zich te verzekeren voor diverse risico’s, zoals werkloosheid, arbeidsongeschiktheid of hoge ziektekosten. Veel van deze verzekeringen kennen we als ‘uitkeringen’.

De laatste decennia zijn door bezuinigen en politieke keuzes een aantal sociale uitkeringen verdwenen. Andere uitkeringen werden versoberd.

Toch heeft Nederland nog steeds veel uitkeringen die mensen in tijden van nood financieel ondersteunen.

De overheid bepaalt de regels van de sociale zekerheid. De uitvoering van de sociale verzekeringen wordt gedaan door aparte uitvoeringsinstellingen, zoals het UWV.

De gemeenten regelen enkele sociale voorzieningen, zoals de bijstandsuitkering.

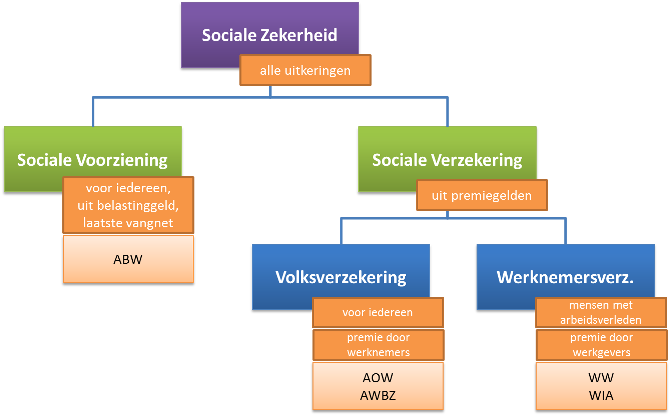

Stelsel van sociale zekerheid

Wanneer er gesproken wordt van ‘sociale zekerheid’ dan bedoelen we het geheel van allerlei uitkeringen.

Dat zijn niet alleen sociale verzekeringen, maar ook sociale voorzieningen. Onderstaand schema geeft een globale indeling van de diverse uitkeringen:

Bij deze indeling wordt gekeken naar de manier van financieren en voor wie de uitkering bedoeld is. Er is nog een andere manier om uitkeringen in te delen, namelijk door te kijken naar het doel van de uitkering:

Enkele belangrijke uitkeringen zijn in onderstaand schema opgenomen:

|

Uitkering

|

Omschrijving

|

Categorie

|

Doel

|

|

ABW

|

Algemene BijstandsWet (“de bijstand”)

Bedoeld voor mensen die geen inkomen hebben, voor geen enkele sociale verzekering in aanmerking komen én geen eigen vermogen hebben (bijvoorbeeld spaargeld of een eigen huis). |

Sociale voorziening

|

inkomensverlies

(er is ook ‘speciale bijstand’ ook voor dekking kosten) |

|

WW

|

WerkloosheidsWet

Bedoeld voor mensen die (niet door eigen schuld) hun baan – en dus hun inkomen – verliezen. |

Sociale verzekering – werknemersverzekering

|

inkomensverlies

|

| WIA | Wet werk en Inkomen naar Arbeidsvermogen Vervanger van de WAO, voor iedereen die na 1 jan. 2004 arbeidsongeschikt wordt. |

Sociale verzekering – werknemersverzekering | inkomensverlies |

|

AWBZ

|

Algemene Wet Bijzondere Ziektekosten

Dekt bijzonder hoge medische kosten (van bijzondere dure of langdurige medische behandelingen). |

Sociale verzekering – volksverzekering

|

kostendekking

|

|

AOW

|

Algemene OuderdomsWet (“pensioentje”)

Een basispensioen voor mensen vanaf 65 jaar. NB. de meeste mensen hebben naast de AOW-uitkering een (privé)aanvullend pensioen (via een particuliere verzekeringsmaatschappij) |

Sociale verzekering – volksverzekering

|

wordt meestal apart genoemd, maar zou gerekend kunnen worden tot de groep “inkomen”

|

|

AKW

|

Algemene KinderbijslagWet (“kinderbijslag”)

Uitkering per kwartaal voor gezinnen (per kind). |

Sociale verzekering – volksverzekering

(hoewel de uitkering betaald wordt uit de belastingopbrengst en niet uit premieheffing) |

wordt meestal apart genoemd, maar zou gerekend kunnen worden tot de groep “kosten”

|

Terugtredende overheid

De afgelopen jaren is de overheid het collectieve stelsel van sociale zekerheid aan het beperken.

Daarvoor zijn diverse redenen: