Vraag 1

Voor veel ondernemers is het voeren van een boekhouding geen hobby. Zij huren een boekhouder in die periodiek de administratie bijwerkt aan de hand van verzamelde facturen, bonnetjes, bankafschriften enz..

Voor veel ondernemers is het voeren van een boekhouding geen hobby. Zij huren een boekhouder in die periodiek de administratie bijwerkt aan de hand van verzamelde facturen, bonnetjes, bankafschriften enz..

Sabine heeft een handelsonderneming in lampen. Via een website verkoopt zij aan consumenten allerlei oplossingen voor verlichting in en om het huis.

Door omstandigheden moet de boekhouder van het bedrijf van Sabine in één keer de hele boekhouding van 2021 verwerken. Sabine heeft alle gegevens van de balans van 1 januari 2021 of de resultatenrekening over 2021 in alfabetische volgorde aangeleverd:

Verder heeft Sabine aangeleverd dat:

| a |

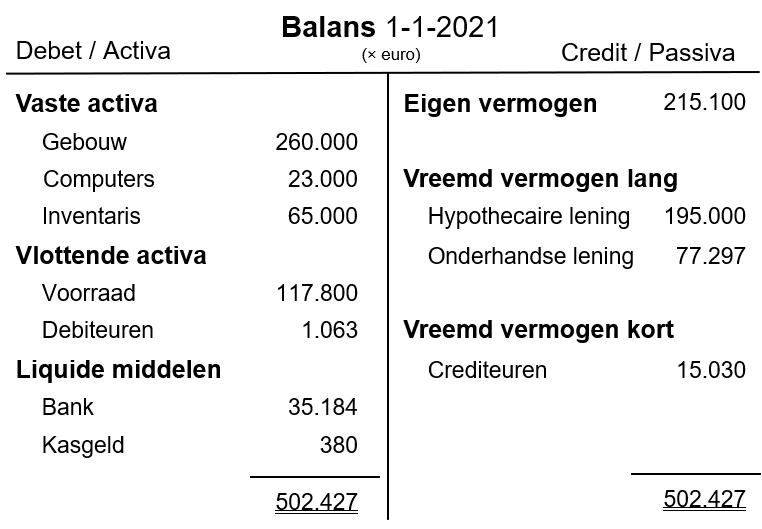

Stel met behulp van bovenstaande gegevens de (begin)balans op van 1 januari 2021. |

| b |

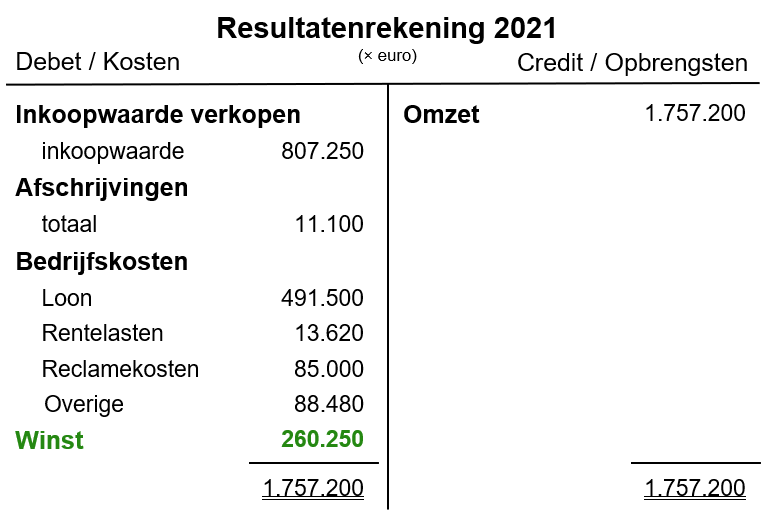

Stel de resultatenrekening over 2021 op met behulp van bovenstaande gegevens. |

| c |

Hoeveel bedraagt het eigen vermogen op 31 december 2021? Verklaar je antwoord. |

| d |

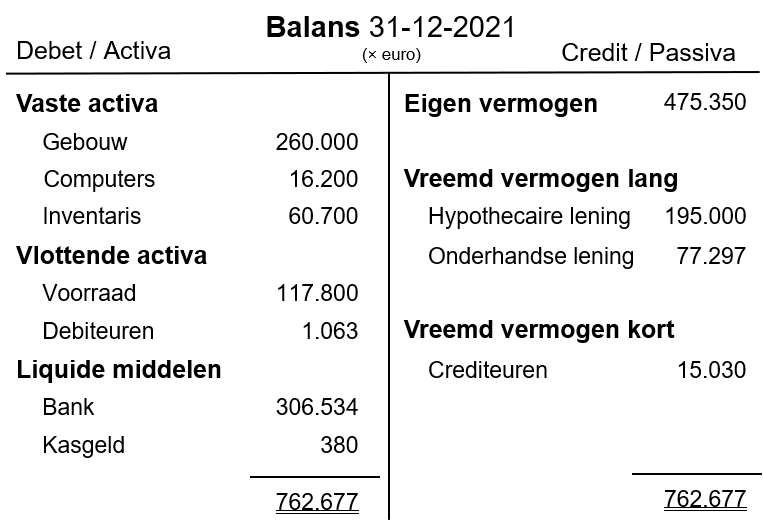

Stel op basis van alle gegevens de (eind)balans van 31 december 2021 op. |

Vraag 1

| a |

|

| b |

|

| c |

Dankzij de winst van € 260.250 heeft het bedrijf meer eigen vermogen. |

| d |

De balansveranderingen:

|