Vraag 1

Emiel wil een auto kopen. Hoewel hij aardig verdient, heeft hij niet genoeg geld op zijn spaarrekening.

Hij betaalt € 5.000 vanuit zijn spaarrekening, maar wil daarnaast nog € 5.000 lenen. Hij wil deze lening wel in 1 jaar afbetalen, want hij houdt niet van schulden opbouwen.

Op de website van zijn bank komt hij een tabel tegen waarin staat dat hij € 5.000 kan lenen. Als hij die in 12 maanden terug betaald, moet hij € 434,08 per maand aan rente en aflossing betalen. In de tabel staat dat hij hiermee op jaarbasis 7,9% rente betaalt.

Er zijn géén bijkomende kosten voor het afsluiten van deze lening.

Op de website staat verder:

Bij het beoordelen van een financieringsaanvraag inventariseert de bank uw huidige financiële situatie. Afhankelijk van uw persoonlijke omstandigheden beoordeelt de bank of de gevraagde financiering voor u verantwoord is. Daarbij wordt o.a. rekening gehouden met uw inkomen, huidige huur- of hypotheeklasten en bestaande overige financiële verplichtingen.

| a |

Bereken zelf hoeveel procent Emiel meer moet terugbetalen dan hij leent. |

| b |

Hoe kan het dat het percentage dat de bank voorrekent veel hoger is dan jouw antwoord bij vraag a? |

| c |

Leg uit waarom het beoordelen van de financieringsaanvraag door de bank een verlagende invloed heeft op de hoogte van de rente voor deze lening. |

| d |

Hoe zal de bank de benodigde informatie verzamelen om de financieringsaanvraag te kunnen beoordelen. Noem twee informatiebronnen. |

Op een andere website vindt hij een aanbieding van een lening van € 5.000 over een periode van 60 maanden.

De advertentie zegt dat hij dan maar 6,5% effectieve rente betaalt met een maandbedrag van € 97,40.

| e |

Bereken zelf hoeveel procent Emiel in dit geval meer moet terugbetalen dan hij leent. |

| f |

Welke lening is nu eigenlijk goedkoper voor Emiel? Verklaar je antwoord. |

Vraag 2

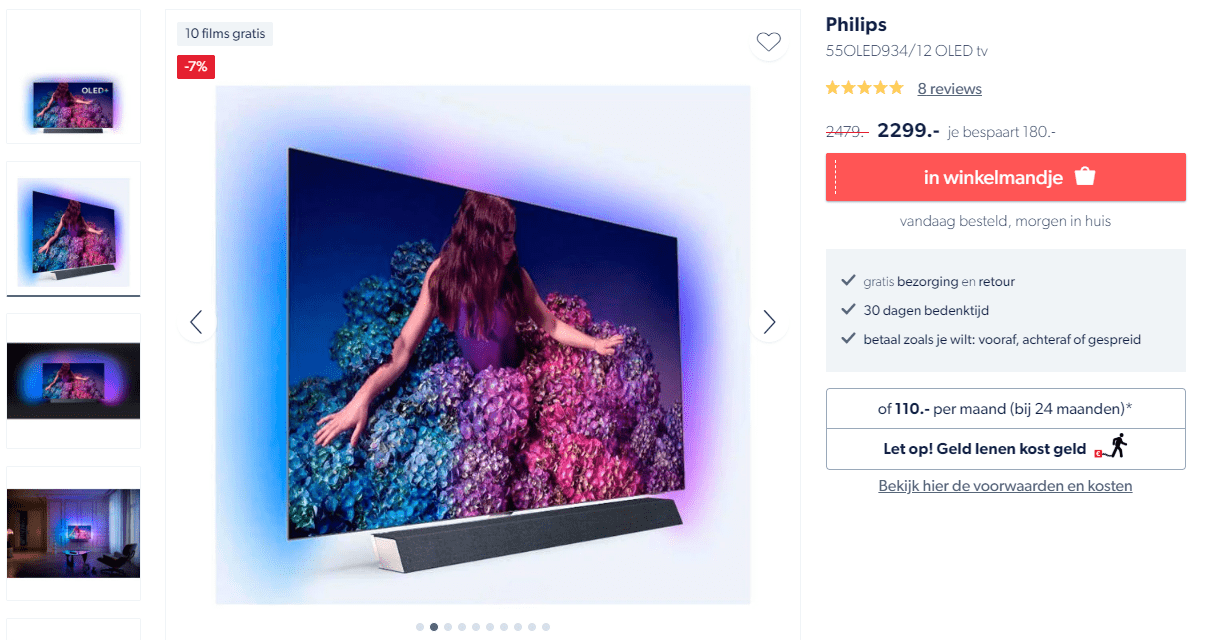

De familie Snip wil een nieuwe TV kopen, maar heeft geen spaargeld.

Daarom zoeken ze een webshop waar ze de TV in termijnen kunnen betalen. Ze komen uiteindelijk uit bij deze TV:

| a |

Bereken hoeveel procent ze meer betalen voor de TV als ze gebruik maken van de betaling in termijnen. |

Het percentage van vraag a is gelijk aan het JKP van deze lening.

| b |

Hoe noemen we deze vorm van lenen? |

| c |

Is de lening duur? Verklaar je antwoord. |

| d |

Vind je deze aankoop verstandig? Verklaar je antwoord. |

Vraag 3

Johan verloor ruim een jaar geleden zijn baan. Hij heeft zijn best gedaan om zijn uitgavepatroon aan te passen, maar desondanks is zijn spaarrekening inmiddels leeg en heeft hij nog steeds geen baan gevonden.

Tot overmaat van ramp gaat zijn wasmachine stuk. Bij de bank krijgt hij geen lening.

Hij ziet nog maar twee mogelijkheden. Koop op afbetaling of een flitskrediet op internet.

Voor de eerste optie vindt hij een wasmachine van € 369 voor € 18 per maand. Gedurende 24 maanden.

| a |

Wat is een flitskrediet? |

| b |

Leg uit waarom het aangaan van een flitskrediet voor Johan niet aan te raden is. |

| c |

Bereken hoeveel procent hij voor de lening betaalt als hij de wasmachine op afbetaling koopt. |

Een goede vriendin van Johan vertelt dat Johan “naar de gemeente” moet gaan voor bijzondere bijstand.

| d |

Wat is bijzondere bijstand? |