Vraag 1

Jennifer wil graag de effecten van sparen en lenen voor zichzelf inzichtelijk maken.

Zij stelt daarom een persoonlijke intertemporele budgetlijn op. Zij gaat uit van de volgende gegevens:

| a |

Teken de intertemporele budgetlijn van Jennifer op basis van deze gegevens. |

| b |

Jennifer wil € 100.000 lenen. |

| c |

Bereken het effect van deze lening op haar toekomstige inkomen. |

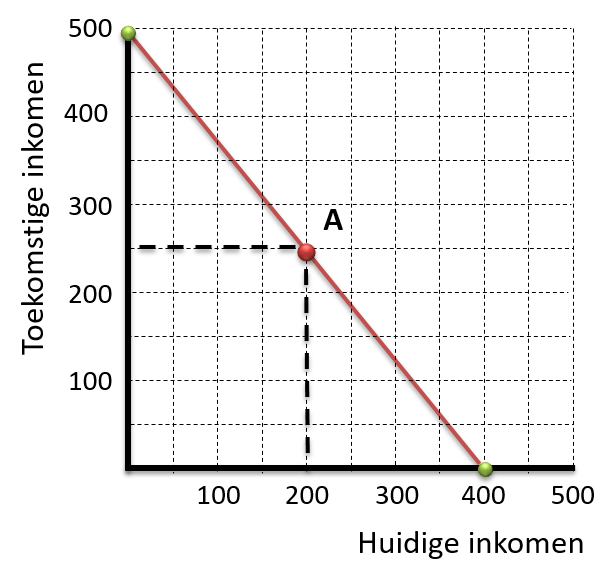

Vraag 2

Gegeven is de onderstaande intertemporele budgetlijn.

Punt A geeft het neutrale punt aan, waar niet geleend of gespaard wordt.

Bedragen zijn in € 1.000.

| a |

Bereken met welk rentepercentage deze budgetlijn getekend is. |

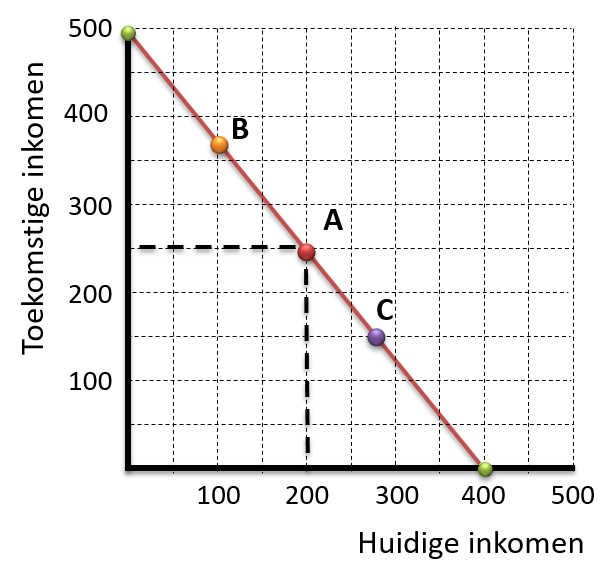

De punten B en C geven mogelijke keuzes aan die gemaakt kunnen worden.

| b |

Welke keuze wordt gemaakt in punt B? |

| c |

Welke keuze wordt gemaakt in punt C? |

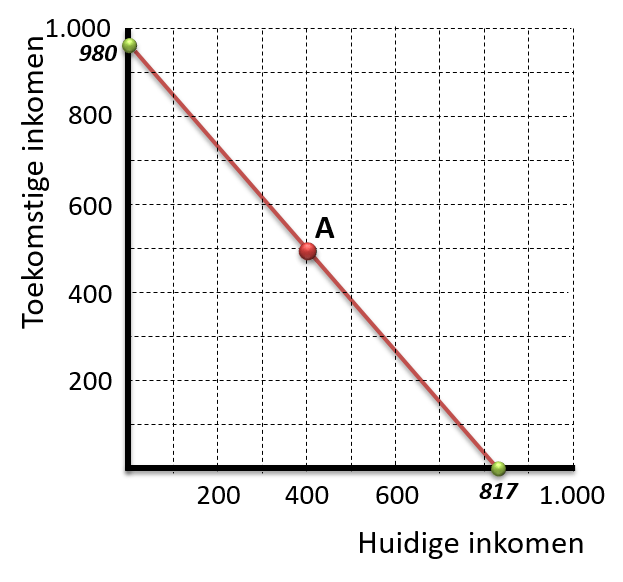

Vraag 1

| a |

Haar maximale toekomstige budget is € 980.000. Namelijk:

Haar maximale huidige budget is € 817.000. Namelijk:

|

| b |

Door de lening neemt haar huidige budget met € 100.000 toe:

|

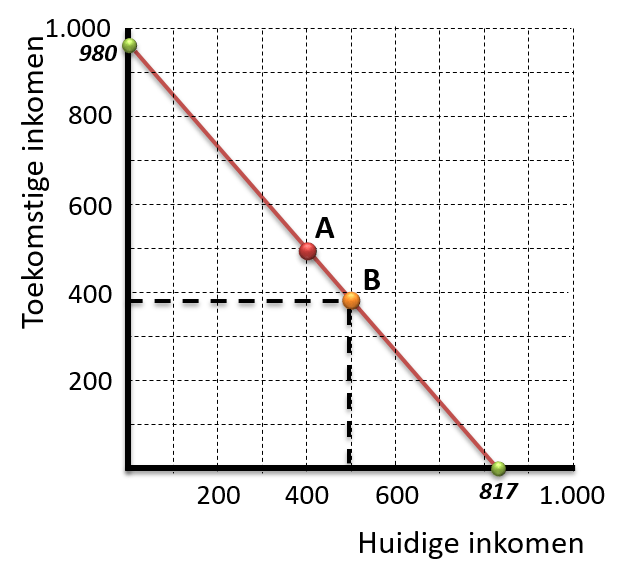

| c |

De lening zal met rente in de toekomst moeten worden terugbetaald. Haar toekomstige budget neemt dus af met € 120.000 |

Vraag 2

| a |

Een voorbeeld van een juiste berekening is: Als al het huidige inkomen (€ 200.000) gespaard wordt, Er wordt dus € 50.000 rente verdiend met € 200.000 spaargeld. |

| b |

In punt B wordt er gespaard. Best afleesbaar is dat het huidige inkomen met € 100.000 daalt. |

| c |

In punt C wordt er geleend. Best afleesbaar is dat er in de toekomst € 100.000 minder beschikbaar is. |