Vraag 1

Kai heeft een nieuwe baan gevonden. Helaas is het bedrijf lastig bereikbaar het het openbaar vervoer. Daarom koopt Kai een nieuwe auto.

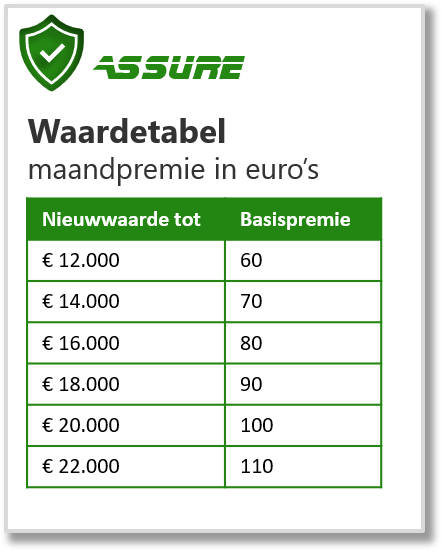

Het gaat om een drie jaar oude (witte) Volkswagen Polo, waarvoor hij € 11.900 betaalt. De nieuwprijs van de auto was € 19.540.

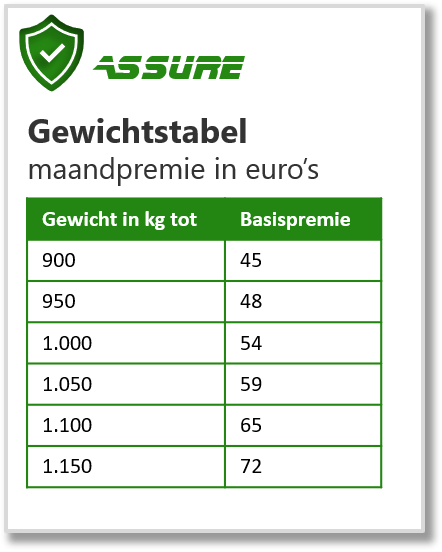

De auto is handgeschakeld, heeft een gewicht van 1055 kg en rijdt 23,1 km op één liter benzine.

Zijn oude auto, waarmee hij al vier jaar schadevrij gereden heeft, ruilt hij in. Hij krijgt voor het oude barrel nog € 750 terug.

Kai had zijn oude auto alleen WA verzekerd, maar zijn nieuwe auto wil hij WA+ volledig casco verzekeren.

Na een zoektocht op internet komt hij op de verzekering van Assure uit.

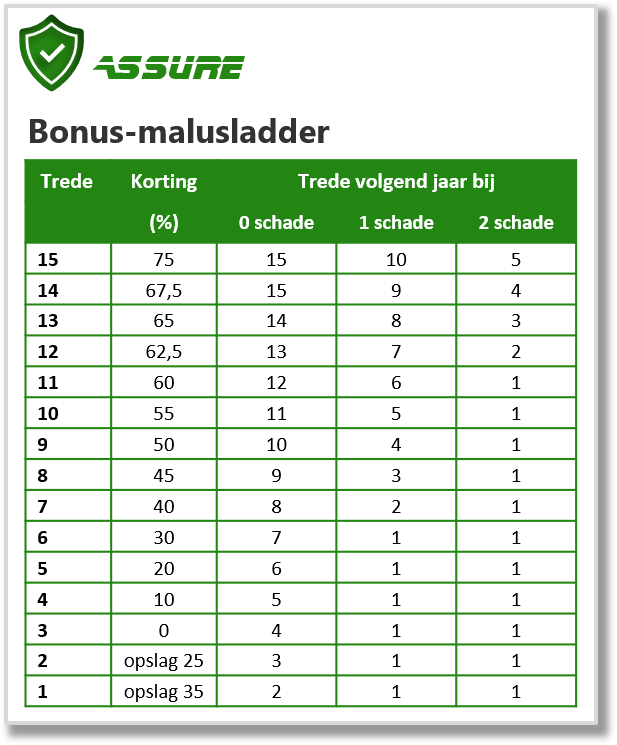

Dankzij zijn schadevrije jaren zal hij worden ingeschaald op trede 7 van de bonus-malusladder.

Premietabellen en bonus-malusladder

Bij het afsluiten van een WA-verzekering wordt de basispremie gebaseerd op het gewicht van uw auto.

Wanneer u een WA+volledige casco verzekering kiest wordt daar een basispremie, gebaseerd op de nieuwwaarde van uw auto, bij opgeteld.

De basispremie wordt aangepast aan de hand van uw schadevrije jaren. Deze bonus-malusladder kunt u terug vinden in onderstaande tabel.

De poliskosten bedragen € 20. De assurantiebelasting is 21%.

| a |

Noem een argument waarom het voor Kai verstandig is om te kiezen voor een WA+volledige casco verzekering. |

| b |

Noem een argument waarom het voor Kai verstandig is om te kiezen voor alleen een WA verzekering. |

| c |

Bereken welk bedrag Kai per jaar aan premie moet betalen voor de gekozen WA+volledige casco verzekering. |

| d |

Leg uit dat de verzekeringsmaatschappij met een bonus-malusladder het risico op moral hazard wil voorkomen / beperken. |

| e |

Na een ongelukje overweegt Kai de schade te claimen. |

Vraag 2

De ‘Pay How You Drive’-autoverzekering (PHYD) is in opkomst: wie rustig remt en niet te hard optrekt, betaalt minder premie.

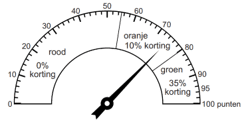

Steeds meer verzekeraars lanceren deze autoverzekering. Het principe is simpel. Een app op de mobiele telefoon registreert het rijgedrag van de automobilist. Als de telefoon vastzit in een standaard zijn de meetgegevens betrouwbaar en kunnen ze worden uitgelezen door de verzekeraar. De automobilist die zeer netjes rijdt, krijgt het predicaat ‘groen’ en dat betekent een korting van 35% op de basispremie.

De categorie-indeling wordt elke maand opnieuw vastgesteld. Op dit moment rijdt 10% van de PHYD-verzekerden in de categorie ‘rood’. Deze categorie ‘coureurs’ betaalt de volledige basispremie.

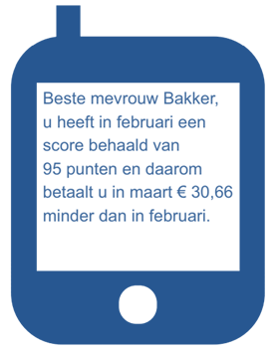

Mevrouw Bakker heeft op 1 januari 2018 een PHYD-autoverzekering afgesloten. Ze is toen ingedeeld in de categorie rood en betaalde de volledige basispremie. Op basis van haar rijgedrag in januari is ze per 1 februari door de verzekeraar ingedeeld in de categorie oranje.

Begin maart ontvangt ze een bericht van de verzekeraar over haar rijgedrag in februari:

| a |

Welk voordeel heeft de verzekeringsmaatschappij van de PHYD-verzekering ten opzichte van een ‘gewone’ autoverzekering? Gebruik in je antwoord de term nalatig gedrag. |

| b |

Leg uit dat ook de maatschappelijke kosten van het autorijden zullen afnemen door de PHYD-verzekering. |

| c |

Bereken de basispremie van mevrouw Bakker op 1 januari 2018. |

| d |

Leg uit dat verzekeraars met de PHYD-verzekering averechtse selectie kunnen tegen gaan. |