Domeinen Ruilen over Tijd en Risico & Informatie

Beleggingsmaatschappij ABC overweegt om een pensioensompolis aan te bieden: klanten leggen eenmalig een bedrag in en krijgen daarvoor op hun 65e jaar 100.000 euro uitgekeerd. Afhankelijk van de looptijd wordt het in te leggen bedrag bepaald. ABC verwacht het ingelegde kapitaal te kunnen beleggen tegen gemiddeld 4% rendement per jaar. Uit het verschil tussen de eindwaarde van de beleggingen en het uit te keren bedrag van 100.000 euro worden de kosten gedekt die ABC gedurende de looptijd heeft gemaakt voor de betreffende polis. Het resterende deel is winst. De kosten van een pensioensompolis zijn afhankelijk van de looptijd. Tabel 1 geeft een overzicht van inlegbedrag en kosten, afhankelijk van de looptijd.

tabel 1 kosten en inleg per polis afhankelijk van looptijd

| looptijd in jaren | 35 | 30 | 25 | 20 | 15 |

| in te leggen bedrag in euro’s | 36.000 | 42.000 | 50.000 | 56.000 | 65.000 |

| toegerekende kosten in euro’s per polis (aan het eind van de looptijd) |

17.500 | 15.000 | 12.500 | 10.000 | 7.500 |

De eindwaarde van een pensioensompolis voor een looptijd van 30 jaar bedraagt € 136.222,70.

| 1 | Bereken de uiteindelijke winst die ABC hierop zou maken. |

Een financieel analist verwacht dat het rendement op de beleggingen gemiddeld slechts 1,5% zal bedragen.

| 2 | Bereken, uitgaande van uitsluitend kostendekking, het in te leggen bedrag bij een pensioensompolis met een looptijd van 20 jaar als ABC kiest om het in te leggen kapitaal aan te passen aan de verwachting van de financieel analist. |

ABC komt tot de conclusie dat de winstgevendheid van het aanbieden van pensioensompolissen in de knel kan komen en schetst twee mogelijke oplossingen als deze situatie zich zal voordoen:

- Het inlegbedrag blijft vast, waarbij het uit te keren kapitaal in het 65e levensjaar afhankelijk wordt van het rendement op de beleggingen.

- Het in te leggen bedrag wordt zodanig verhoogd dat met de verwachte lagere rendementen het eindbedrag op 100.000 euro kan blijven.

| 3 | Welk alternatief zullen kopers kiezen die risico-avers zijn? Licht je keuze toe. |

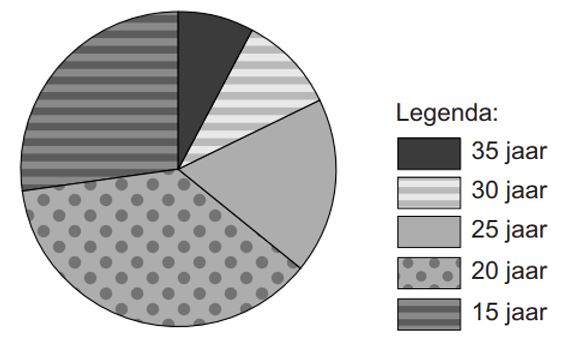

Beleggingsgedrag van mensen wordt naar verwachting voor een groot deel bepaald door hun leeftijd en levensfase. Om hierop beter te kunnen inspelen, heeft ABC marktonderzoek verricht naar verwachte verkopen van pensioensompolissen naar looptijd (figuur 1).

figuur 1 verwacht aandeel in de verkoop van pensioensompolissen naar looptijd

| 4 | Geef een verklaring voor het relatief lage aandeel van de te verwachten verkopen van pensioensompolissen met een looptijd van 30 en 35 jaar. Betrek in het antwoord de levensfase waarin potentiële kopers van deze pensioensompolissen zich doorgaans bevinden en het begrip tijdsvoorkeur. |

| 1 |

Een voorbeeld van een juiste berekening is: 136.222,70 − 15.000 − 100.000 = € 21.222,70 |

| 2 |

Een voorbeeld van een juiste berekening is: 100.000 + 10.000 = 110.000

|

| 3 |

alternatief II |

| 4 |

Mensen in de leeftijdscategorie die een polis met een looptijd van 30 of 35 jaar afsluiten hebben vaak een startend gezin met relatief hoge uitgaven / lage (start)inkomens. Zij hebben daardoor een hogere tijdsvoorkeur en zullen minder geneigd zijn om een pensioensompolis af te sluiten. |