In Hoogland is de hypotheekrente al lange tijd beduidend hoger dan in het naburige Laagland. Beperkingen in het kapitaalverkeer tussen beide landen dragen ertoe bij dat deze verschillen kunnen blijven bestaan. Een commissie van de landelijke vereniging van huiseigenaren in Hoogland analyseert in een rapport de mogelijke oorzaken van de renteverschillen.

Gegevens over rente en prijsontwikkeling staan vermeld in tabel 1 en 2.

tabel 1 rente van een standaard hypothecaire lening van € 150.000 in 2013

| looptijd van de hypothecaire lening | hypotheekrente in Hoogland | hypotheekrente in Laagland |

|---|---|---|

| 5 jaar | 4,0% | 2,0% |

| 10 jaar | 4,8% | 2,6% |

| 20 jaar | 5,2% | 3,2% |

| 30 jaar | 5,5% | 3,7% |

tabel 2 consumentenprijsindex (CPI 2010 = 100)

| Jaar | CPI Hoogland | CPI Laagland |

|---|---|---|

| december 2012 | 103,00 | 102,40 |

| december 2013 | 105,70 | 104,05 |

| 1 | Bereken op basis van de tabellen 1 en 2 hoeveel procentpunt de reële rente van de standaard hypothecaire lening met een looptijd van 5 jaar in Hoogland over 2013 hoger is dan in Laagland. Geef de berekening in twee decimalen nauwkeurig. |

Bedenk wel dat periode van rente en inflatie gelijk moeten zijn.

De commissie merkt in het rapport op dat:

- de geconstateerde hypotheekrenteverschillen tussen Hoogland en Laagland ten dele verklaard worden door inflatieverschillen tussen beide landen;

- de renteverschillen tussen beide landen ook in belangrijke mate kunnen worden verklaard, doordat de hypotheekrente in Hoogland aftrekbaar is voor de inkomstenbelasting en in Laagland niet.

| 2 | Verklaar opmerking b van de commissie. |

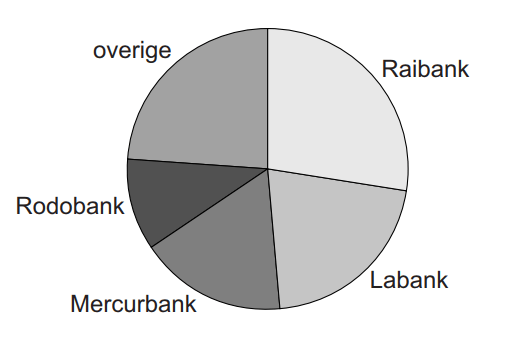

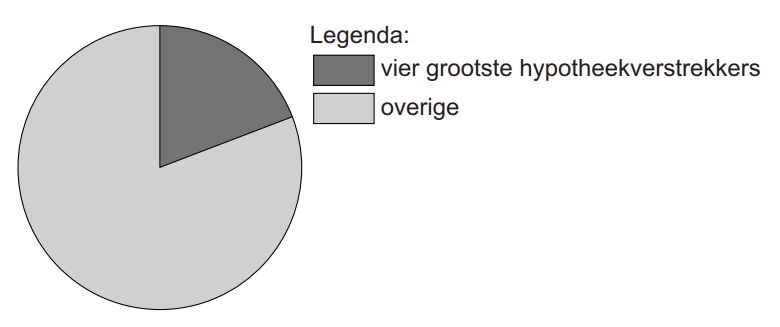

Labank, Mercurbank, Raibank en Rodobank zijn zowel in Hoogland als in Laagland de grootste verstrekkers van hypothecaire leningen. De cirkeldiagrammen 1 en 2 uit het commissierapport tonen de relatieve positie van deze banken op de markt van hypothecaire leningen in beide landen in het jaar 2013. Deze verdeling is sinds het jaar 2000 niet veranderd.

| cirkeldiagram 1 marktaandelen per verstrekker van hypothecaire leningen in Hoogland in 2013 |

cirkeldiagram 2 marktaandeel van de vier grootste verstrekkers van hypothecaire leningen in Laagland in 2013 |

|---|---|

|

|

| 3 | Geef aan de hand van de cirkeldiagrammen 1 en 2 een verklaring voor de geconstateerde hypotheekrenteverschillen tussen Hoogland en Laagland. |

Onlangs zijn maatregelen genomen om de beperkingen in het kapitaalverkeer tussen Hoogland en Laagland te verminderen. De commissie verwacht dat hierdoor het verschil in hypotheekrente tussen beide landen kleiner zal worden.

| 4 | Leg deze verwachting uit. |

Enkele grote verstrekkers van hypothecaire leningen in Hoogland hebben als gevolg van een kredietcrisis in het recente verleden zulke grote verliezen geleden, dat de overheid ze financieel heeft moeten ondersteunen om te overleven. Zolang deze steun niet is terugbetaald, ziet de overheid van Hoogland er streng op toe dat hypotheekverstrekkers die staatssteun hebben ontvangen vervolgens geen agressief prijsbeleid gaan voeren.

| 5 | Verklaar dat de overheid van Hoogland tot dit strenge toezicht bij deze banken heeft besloten door de vrees voor het optreden van moral hazard. |

| 1 |

Het CPI in Hoogland stijgt met De reële rentevoet in Hoogland wordt Het CPI in Laagland stijgt met De reële rentevoet in Laagland wordt In Hoogland ligt de rentevoet 1,34 − 0,38 = 0,96 procentpunt hoger. |

| 2 |

In Hoogland zijn de netto-rentelasten als gevolg van de aftrekbaarheid van de hypotheekrente lager dan in Laagland. Met het voordeel wat betreft de inkomstenbelasting zullen (meer) mensen in Hoogland een (hogere) hypothecaire lening aangaan. Als gevolg van deze hogere vraag naar hypothecair krediet liggen de rentepercentages in Hoogland hoger. |

| 3 |

Voorbeelden van een juiste verklaring zijn: |

| 4 |

Voorbeelden van een juiste verklaring zijn: |

| 5 |

Als de overheid grote bedragen heeft uitstaan bij verstrekkers van hypothecaire leningen bestaat de mogelijkheid dat deze opnieuw risico’s gaan nemen in de verwachting dat bij problemen de overheid het niet op een faillissement zal laten aankomen / opnieuw steun zal bieden. Om dat (moral hazard) te voorkomen ziet de overheid er op toe dat dat deze banken afzien van het voeren van een agressief prijsbeleid. |