Domeinen Samenwerken & Onderhandelen, Ruilen over de Tijd, Welvaart en groei en Samenwerken & Onderhandelen

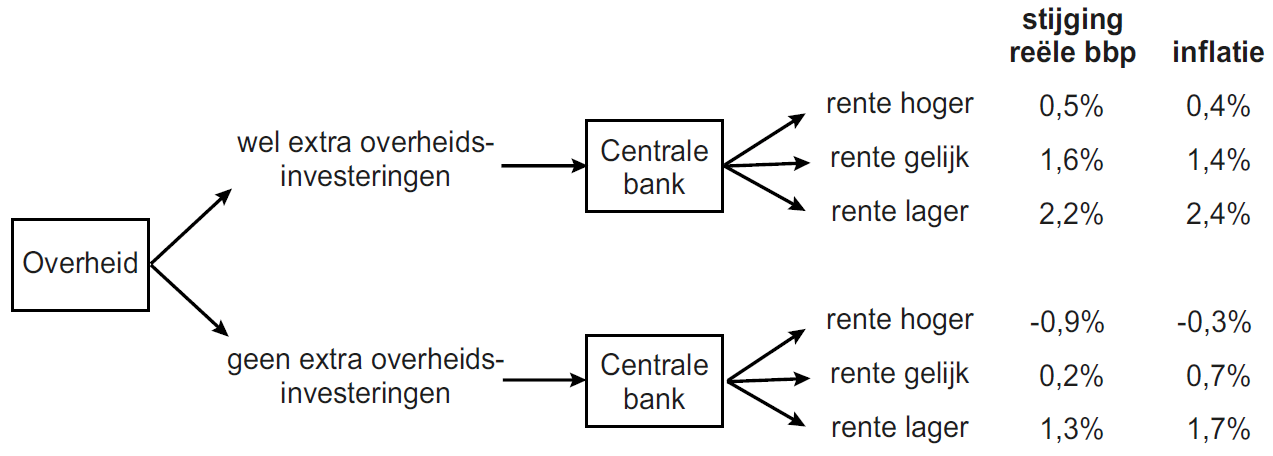

In een land is sprake van geringe groei van het reële bruto binnenlands product (bbp) in combinatie met een lichte inflatie. De overheid van dit land overweegt een stimulerend beleid door met name overheidsinvesteringen in onderwijs, waarvoor geld geleend zal worden op de kapitaalmarkt. De overheid heeft als doelstelling een zo hoog mogelijke toename van het reële bbp.

De centrale bank (CB) van dit land heeft als doelstelling een stabiel prijspeil: er is voor gekozen dat de inflatie zo weinig mogelijk van 1,8% mag afwijken. In dit land is de CB onafhankelijk van de overheid. De CB kan de rente op de vermogensmarkt beïnvloeden door aanpassingen van het rentetarief waartegen banken bij de CB kunnen lenen.

Econoom Bartels vraagt zich af welke koers de overheid en de CB zullen varen. Aangezien investeringsbeslissingen voor langere tijd vastliggen en de CB haar beslissingen tussentijds kan wijzigen, heeft Bartels de situatie als volgt in een spelboom weergegeven:

In de spelboom staan diverse keuzes van de overheid en de CB, met daarbij de gevolgen van die keuzes. Stel dat in de uitgangssituatie de overheid geen extra investeringen doet. Op basis van de spelboom kan worden geconcludeerd dat de CB de rente dan zal verlagen.

| 1 | Verklaar waarom in die uitgangssituatie bij renteverlaging zowel de stijging van het reële bbp als de inflatie hoger is dan bij gelijke rente. |

Bartels stelt op basis van de spelboom dat de overheid met het doen van extra investeringen slechts een gering effect kan verwachten op de nagestreefde toename van het reële bbp.

| 2 | Bepaal aan de hand van de spelboom hoeveel procentpunt het reële bbp méér zal stijgen als de overheid besluit tot extra investeringen, uitgaande van de doelstelling van de CB. |

Collega-econoom Schiffer veronderstelt dat de overheid zich vooral laat leiden door kortetermijnreacties van de kiezer. Met de verkiezingen voor de deur wil de overheid het nominale bbp zoveel mogelijk laten stijgen.

| 3 | Leg uit bij welke keuzecombinatie in de spelboom dit het geval is. |

Overheid wil zo hoog mogelijk nominaal BBP.

Overheid wil zo hoog mogelijk nominaal BBP.

De economen raken in debat over de effecten van overheidsinvesteringen op de langere termijn. Bartels heeft vooral oog voor structurele effecten en verwacht dat deze investeringen in de toekomst tot hogere inkomens zullen leiden. Schiffer benadrukt dat er bij overheidsinvesteringen sprake is van ‘ruilen over de tijd’. Volgens hem zal de burger dit in de toekomst in zijn portemonnee merken.

| 4 | Verklaar het standpunt van Bartels. |

| 5 | Verklaar de bezorgdheid van Schiffer. |