uit een krant, november 2012:

| De overheid heeft besloten om per 1 januari 2013 de assurantiebelasting te verhogen van 9,7% naar 21%. Assurantiebelasting is een heffing op schadeverzekeringen. De overheid verwacht door deze maatregel € 1,4 miljard extra belasting binnen te halen. Het Verbond van Verzekeraars (VvV) wijst erop dat het kabinet zich ten onrechte rijk rekent en geeft daarvoor drie argumenten:

“Indien de assurantiebelastingverhoging volledig wordt doorberekend in de premie zullen:

|

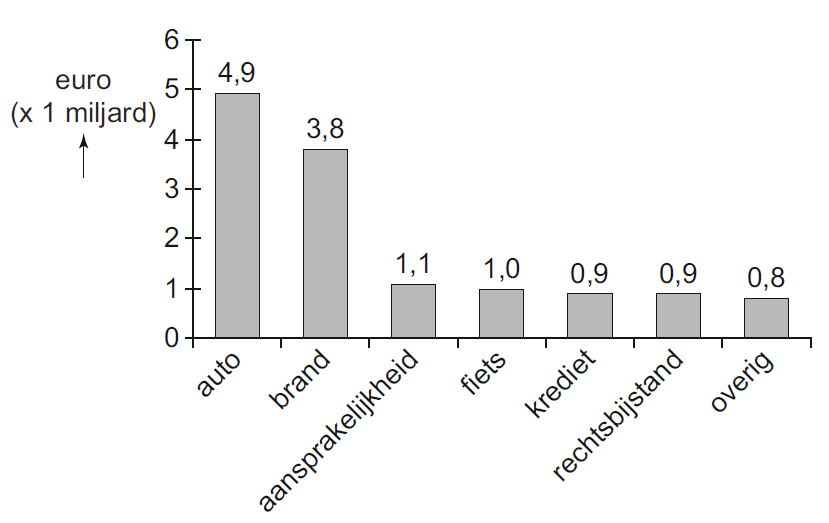

Bron 1 – premieopbrengst per schadeverzekering in miljarden euro’s per jaar in Nederland 2012 (inclusief 9,7% assurantiebelasting)

Gebruik bovenstaand krantenbericht en bron 1.

| 1 | Laat met een berekening zien dat de overheid er niet van uitgaat dat er minder verzekeringen worden afgesloten als gevolg van de verhoging van de assurantiebelasting. |

Gebruik bovenstaand krantenbericht bij vraag 2, 3 en 4.

| 2 | Is er bij argument 1 sprake van averechtse selectie, moral hazard (risico op moreel wangedrag) of premiedifferentiatie? Maak een keuze. |

| 3 |

|

| 4 | Geef een verklaring voor argument 2. |

Bron 2 – uit een tijdschrift, november 2012

|

Onrust over sluiproute Direct na de aankondiging dat de assurantiebelasting op schadeverzekeringen per 1 januari 2013 verhoogd zou worden, verschenen er adviezen op het internet om deze belastingverhoging te ontwijken door vooruitbetaling. De staatssecretaris van Financiën heeft al gewaarschuwd te zullen ingrijpen indien dit op grote schaal gebeurt, maar verwacht geen problemen omdat de ontwijking maar één keer mogelijk is. |

Gebruik krantenbericht uit november 2012 en bron 2.

| 5 | Geef een verklaring voor het feit dat argument 3 maar eenmalig geldt. |

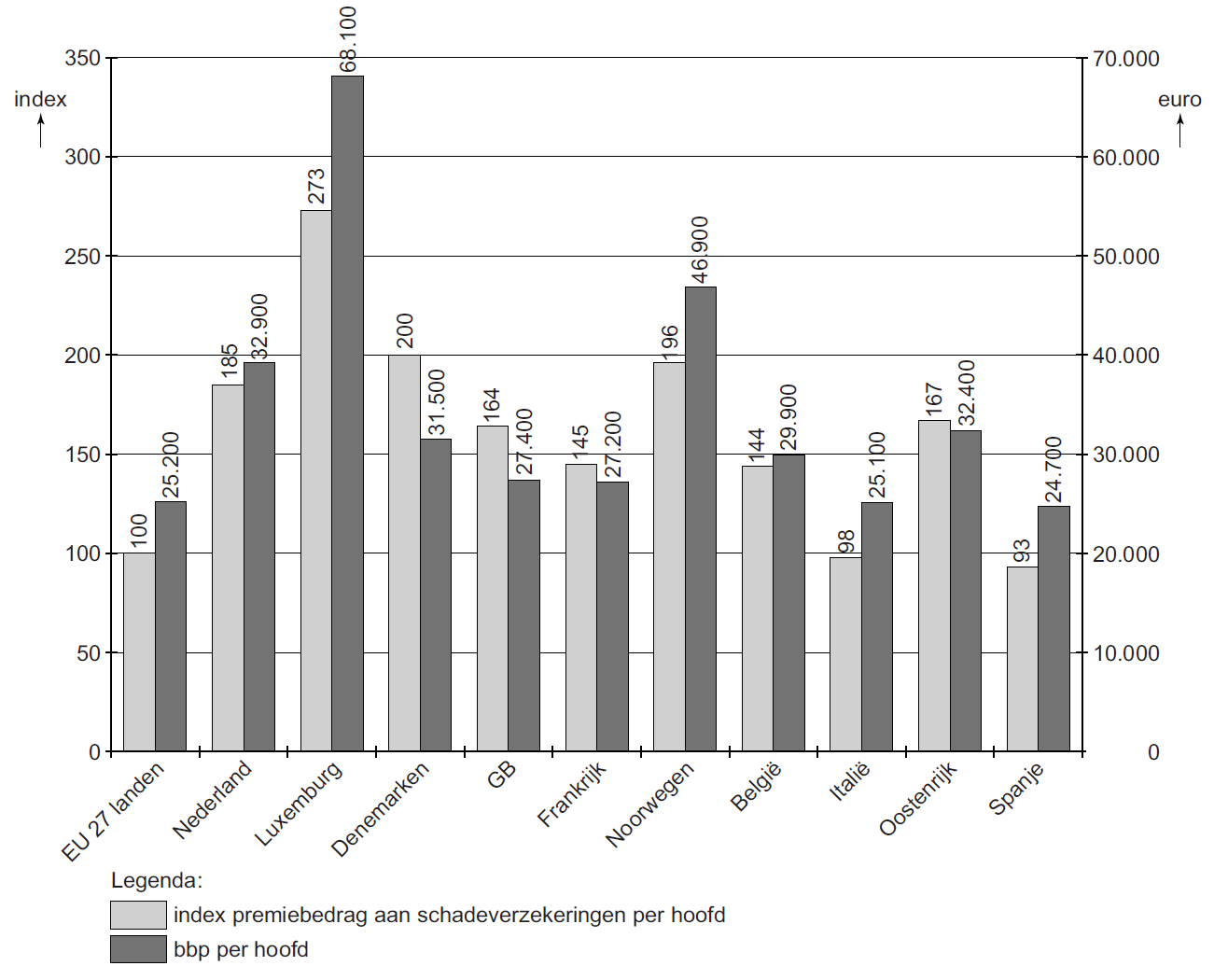

Er is een groot verschil in de gemiddelde uitgaven aan verzekeringen per inwoner in de verschillende EU-landen. Het verschil in inkomen per hoofd en de mate van risico-aversie zouden daar een verklaring voor kunnen zijn. Een Nederlands huishouden geeft jaarlijks gemiddeld € 1.020 aan schadeverzekeringspremies uit.

In een 5-havoklas wordt de risico-aversie in de EU-landen besproken. De leraar vraagt in welk EU-land de bevolking het meest risico-avers gedrag vertoont. Twee leerlingen reageren:

- Pleun:“Dat zijn natuurlijk de Luxemburgers. Hun bbp per hoofd en uitgaven aan schadeverzekeringen per hoofd zijn het hoogst.”

- Amber:“Nee hoor, dat kun je zo niet zien. Ik heb uitgerekend dat het de Denen zijn.”

Gebruik bron 3.

| 6 | Bereken de verzekeringsdruk voor beide landen en bepaal wie er gelijk heeft. |

Bron 3 – gegevens voor berekenen verzekeringsdruk in 2012

verzekeringsdruk = ![]()

index premiebedrag aan schadeverzekeringen per hoofd van de bevolking (2012) en bbp per hoofd van de bevolking in 2012 (euro)

| 1 |

Een voorbeeld van een juiste berekening is: premie-uitgaven aan schadeverzekeringen in 2012: € 13,4 miljard (inclusief belasting)

Verschil is € 1,4 miljard. Dat is gelijk aan de verwachte extra belastingopbrengst. |

| 2 |

Averechtse selectie |

| 3 |

Prijsinelastische vraag Een voorbeeld van een juiste verklaring is:

Opmerking: maximaal 1 scorepunt toekennen als de prijsverhoging als volgt is berekend: |

| 4 |

Voorbeelden van een juist antwoord zijn: |

| 5 |

Een antwoord waaruit blijkt dat de premiebetaler in december 2012 de assurantiebelasting voor 2013 vooruitbetaalt en daarmee éénmalig de belastingverhoging kan ontwijken. Daarna is de wet van kracht, waardoor vooruitbetaling niet meer mogelijk is. |

| 6 |

Amber Een voorbeeld van een juiste berekening is: verzekeringsdruk Luxemburg:

verzekeringsdruk Denemarken:

|