Een accountmanager van een bank heeft met iedere klant minimaal één keer per jaar een gesprek. In januari 2013 voert hij met een rentenierende klant een gesprek over het afgelopen beleggingsjaar 2012. Daarbij wordt tevens gesproken over het nieuwe beleggingsjaar 2013. De klant is te beschouwen als een gemiddelde belegger.

De klant, die alleen via deze bank belegt, krijgt van zijn accountmanager een financieel overzicht over 2012 (zie tabel 1).

tabel 1 financieel overzicht over 2012 voor de klant

| beginsaldo 1-1-2012 |

gebeurtenissen in 2012 | eindsaldo 31-12-2012 |

||

|---|---|---|---|---|

|

opnames / stortingen |

koersontwikkeling |

rente / dividend |

||

| spaarrekening € 87.000 | geen opnames of stortingen | ontvangen spaarrente € 1.500 | spaarrekening na bijschrijving rente € 88.500 | |

| obligatiebezit € 36.000 |

geen mutaties door aan- of verkopen op de effectenbeurs | koersdaling € 6.000 | ontvangen rente op obligaties € 1.200 | obligatiebezit € 30.000 |

| aandelenbezit € 79.000 | geen mutaties door aan- of verkopen op de effectenbeurs | koersdaling € 9.000 |

ontvangen dividend € 1.500 | aandelenbezit € 70.000 |

| liquide middelen (rekening courant) € 15.000 |

saldo van privé- opnames en privé-stortingen € 10.100 |

liquide middelen 15.000 – 10.100 + 1.200 + 1.500 = € 7.600 | ||

In het gesprek geeft de accountmanager de klant de volgende toelichting:

“De aandelenmarkt en de conjunctuur beïnvloeden elkaar wederzijds. In 2012 waren de veranderingen van de aandelenkoersen het gevolg van de ontwikkelingen in de conjunctuur in 2011-2012 en dat heeft u ook gemerkt.”

| 1 | Geef aan of volgens de accountmanager in 2011-2012 sprake was van ontwikkelingen in de richting van een hoogconjunctuur of juist in de richting van een laagconjunctuur. Verklaar je keuze. |

De accountmanager stelt verder:

“In de meeste gevallen zijn de aandelenkoersen echter ook een indicator die voorloopt op de ontwikkelingen in de conjunctuur.”

| 2 | Geef een verklaring waarom aandelenkoersen in het algemeen vaak voorlopen op de ontwikkelingen in de conjunctuur. |

De accountmanager vervolgt met de stelling: “Achteraf gezien had u in 2012 beter gedeeltelijk kunnen beleggen in binnenlandse staatsobligaties met een rente van 2% in plaats van in binnenlandse bedrijfsobligaties.”

De klant is het met deze stelling slechts gedeeltelijk eens.

| 3 | Geef vanuit het standpunt van de klant een argumentatie tegen en een argument voor deze stelling van de accountmanager. |

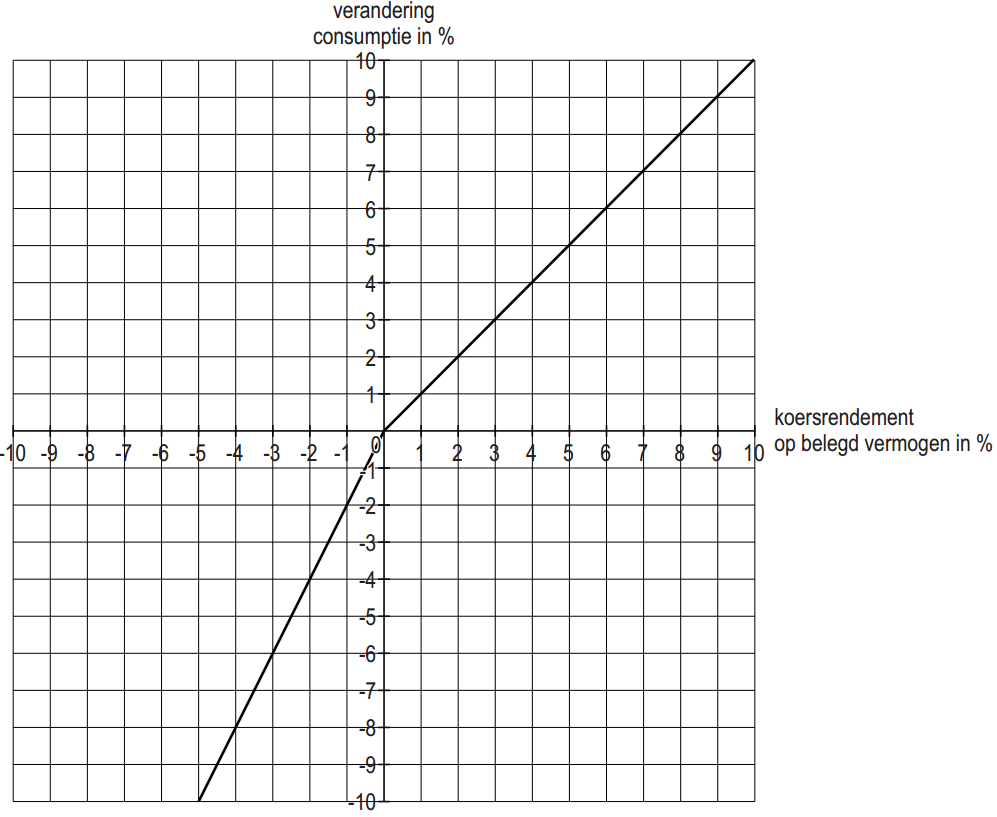

Later in het gesprek geeft de accountmanager voorspellingen voor 2013 over de beleggingsportefeuille van de klant (zie tabel 2). De grafiek op de volgende pagina geeft voor een gemiddelde belegger het verband weer tussen het koersrendement over 2013 en de te verwachten verandering van zijn consumptie in hetzelfde jaar.

tabel 2 drie scenario’s van gemiddelde koersontwikkelingen van een gelijkblijvende portefeuille van aandelen en obligaties van de klant in 2013

| bezit | kans op een gemiddelde koersdaling van 10% | kans op een gemiddelde koers-ontwikkeling van 0% | kans op een gemiddelde koersstijging van 20% |

|---|---|---|---|

| in obligaties | 25% | 65% | 10% |

| in aandelen | 50% | 10% | 40% |

De accountmanager beweert naar aanleiding van de grafiek:

“Koersverliezen zullen voor een gemiddelde belegger als u een sterker effect op de consumptie hebben dan koerswinsten.”

| 4 | Is de bewering van de accountmanager juist of onjuist? Geef met behulp van de grafiek een verklaring. |

De klant raakt nieuwsgierig wat in 2013 het verwachte koersrendement zal zijn op de beleggingsportefeuille die hij heeft gekozen. De accountmanager rekent hem dit voor, met gebruikmaking van de effectenverdeling op 31 december 2012 en gegevens uit tabel 2.

| 5 | Bereken dit verwachte koersrendement. |

| 1 |

In de richting van een laagconjunctuur In 2011-2012 viel de groei van het bruto binnenlands product tegen / bleef de groei van de bestedingen onder de trendgroei, waardoor de winst van (beursgenoteerde) bedrijven tegenviel, hetgeen in 2012 een daling van de aandelenkoersen veroorzaakte (ook in de beleggingsportfolio van de rentenier). |

| 2 |

Voorbeelden van juiste verklaringen zijn: |

| 3 |

Een voorbeeld van een juist antwoord is: argument tegen de stelling: argument voor de stelling: |

| 4 |

Juist |

| 5 |

Een voorbeeld van een juiste berekening is:

|