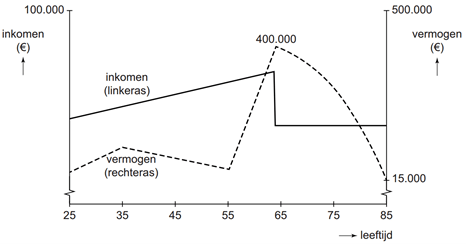

Aisha en Henk, nu beiden 25 jaar, overwegen samen een kledingzaak te beginnen. Aisha heeft zich een beeld gevormd van de manier waarop hun financiële positie zich in dat geval in de toekomst zou kunnen ontwikkelen (zie figuur). Daarbij is ze onder andere van de volgende veronderstellingen uitgegaan:

- De kledingzaak wordt gedreven als vennootschap onder firma.

- Aisha en Henk beschouwen tot hun 65ste uitsluitend de winst van de kledingzaak (totale omzet minus totale kosten) als hun inkomen.

- Een deel van dat inkomen wordt gebruikt voor privé-uitgaven. Een ander deel wordt in de kledingzaak geïnvesteerd. Wat overblijft zetten Aisha en Henk op een spaarrekening met een vast rentepercentage. De rente wordt niet als inkomen beschouwd en blijft op de spaarrekening staan.

- Het vermogen van Aisha en Henk bestaat uit de verkoopwaarde van de kledingzaak en het tegoed op de spaarrekening.

- Beiden worden 85 jaar oud.

- Op hun 65ste stoppen ze met werken en verkopen ze de kledingzaak. De opbrengst zetten ze op hun spaarrekening. Zij nemen daarna jaarlijks een vast bedrag van die spaarrekening op.

- Zij krijgen vanaf hun 65ste verjaardag een AOW-uitkering waarvan de hoogte overeenkomt met het sociale minimum.

- Er is geen inflatie.

figuur ontwikkeling financiële positie Aisha en Henk

(inkomen per jaar, vermogen per einde jaar)

Henk bekijkt de figuur en zegt tegen Aisha: “Als ons vermogen stijgt, zijn onze privé-uitgaven lager dan ons inkomen”.

| 1 | Leg uit dat Henk zich vergist. Gebruik hierbij twee argumenten. |

Aisha beseft dat zij en Henk vermogensrisico lopen als hun kledingzaak failliet gaat. Zij denkt dat ze dit risico kunnen beperken door een andere ondernemingsvorm te kiezen.

| 2 | Noem een ondernemingsvorm waarmee ze het vermogensrisico kunnen beperken. Licht het antwoord toe. |

De lijn van het vermogen na hun 65ste daalt voortdurend.

| 3 | Leg uit waarom het vermogen na hun 65ste voortdurend sneller daalt. |

Aisha wil kijken wat het gevolg is voor hun financiële positie als er wel inflatie zou zijn. Ze veronderstelt dat vanaf hun 25ste de inflatie elk jaar 1% is. Om dan de koopkracht van hun vermogen op hun 65ste gelijk te laten zijn aan de koopkracht van hun vermogen zonder inflatie, zou er extra gespaard moeten zijn (het vermogenstekort).

| 4 | Bereken het vermogenstekort als gevolg van de veronderstelde inflatie. |

Aisha denkt dat zij en Henk bij inflatie extra kunnen sparen zonder dat ze op hun consumptie moeten bezuinigen. Maar Henk zegt dat dit niet zeker is.

| 5 | Leg uit waarom dit niet zeker is. Betrek in het antwoord de omzet, de bedrijfskosten en de privé-uitgaven. |

Henk zegt dat ze wellicht beter geen eigen kledingzaak kunnen beginnen maar als werknemers in dienst moeten treden van een kledingbedrijf. Aisha vergelijkt daarop de risico’s van een eigen kledingzaak met de risico’s als werknemer met verplichte deelname aan een pensioenfonds. Ze kijkt daarbij naar twee risico’s:

- het risico dat ze langer leven dan 85 jaar;

- het risico dat door conjunctuurbewegingen hun inkomen kan wisselen.

| 6 | Beschrijf de vergelijking die Aisha in de gegeven context zou kunnen maken. |