De bereidheid om risico’s te nemen is bepalend voor veel beslissingen in de economie. Dit geldt voor het wel of niet beleggen van vermogen in aandelen of obligaties of sparen bij de bank. Ook speelt dit een rol bij de beslissing om een bepaald risico te verzekeren.

Carlijne is lerares in opleiding. Voor een stageopdracht economie doet zij onderzoek naar het risicogedrag van mensen. Uit de literatuur blijkt dat mensen onder te verdelen zijn in drie groepen, afhankelijk van de mate waarin ze bereid zijn risico’s te nemen. Die groepen zijn, in oplopende mate van risicobereidheid:

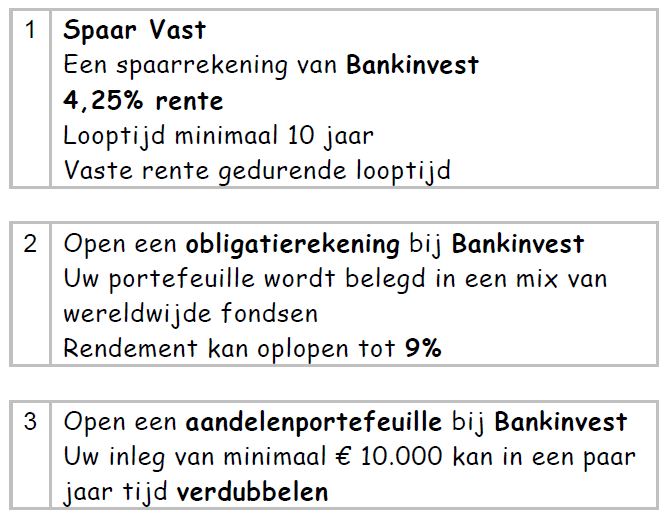

Bron 10 – drie beleggingsproducten van Bankinvest

|

Gebruik bron 10.

| 1 | In welk van de drie beleggingsproducten van Bankinvest zal een risicoavers persoon zijn vermogen bij voorkeur beleggen? Motiveer de keuze. |

Om meer inzicht te krijgen in risicogedrag, analyseert Carlijne een spel dat op de televisie wordt uitgezonden. Bij dit spel moeten meerkeuzevragen worden beantwoord. De kandidaat kan bij elke vraag kiezen uit vier antwoorden waarvan er één juist is. Een kandidaat in de laatste speelronde heeft al € 50.000 bij elkaar gespeeld en is bij de laatste vraag aangekomen. De kandidaat weet het antwoord op deze vraag niet en moet gokken. Er zijn nu twee opties.

- De kandidaat stopt en ontvangt een opbrengst van € 50.000.

- De kandidaat speelt en ontvangt de hoofdprijs van € 250.000 als het gegeven antwoord op de laatste vraag juist is. Bij een fout antwoord ontvangt hij uiteindelijk € 0 en verder alleen een handdruk van de presentator.

Stel dat deze kandidaat risiconeutraal is.

| 2 | Zal de kandidaat dan stoppen of spelen? Verklaar het antwoord door een vergelijking te maken van de te verwachten opbrengst in beide situaties. |

Vervolgens doet Carlijne een experiment in een klas. In deze klas zitten dertig leerlingen die allemaal een mobiele telefoon hebben. De gemiddelde nieuwwaarde van deze telefoons bedraagt € 200. De diefstalgegevens zijn bekend: ieder jaar wordt één op de tien mobiele telefoons gestolen. Carlijne stelt voor het diefstalrisico te verzekeren door de schadelast gelijkwaardig te verspreiden over de hele klas.

| 3 | Bereken de verwachte schadelast en de verzekeringspremie die Carlijne minimaal per leerling per jaar moet vragen. |

Dit verzekeringsvoorstel van Carlijne leidt tot een discussie in de klas.

Fatma: “Maar dan moet je er wel voor zorgen dat iedere leerling uit de klas meedoet, anders doen alleen leerlingen mee die slordig met hun spullen omgaan.”

Kader: “Door dit te verzekeren stimuleer je juist dat sommige leerlingen slordiger met hun mobiele telefoon omgaan.”

Julia: “Klopt, Kader: die klasgenoten vormen een groter risico en moeten daarom méér betalen dan andere klasgenoten.”

De bovenstaande drie leerlingen doelen elk op één van de volgende economische begrippen:

- averechtse selectie

- eigen risico

- meeliftgedrag

- moreel wangedrag

- premiedifferentiatie

| 4 | Welk economisch begrip past het beste bij welke uitspraak? Noteer als volgt: Fatma: ………………………… Kader: ………………………… Julia: ………………………… |

In het algemeen geldt bij verzekeringen dat premiedifferentiatie een geschikt middel is om averechtse selectie te beperken.

| 5 | Leg dit uit. |