Domeinen Risico & Informatie en Markten

De particuliere verzekeringsmaatschappij AOVZ wil in 2017 een vrijwillige arbeidsongeschiktheidsverzekering introduceren voor de doelgroep zelfstandigen zonder personeel (zzp’ers). AOVZ geeft met deze verzekering zzp’ers in geval van ernstige arbeidsongeschiktheid uitzicht op een eenmalige uitkering van € 200.000. Van de zzp’ers in de regio waar AOVZ start, heeft 50% een fysiek zwaar beroep en 50% een fysiek licht beroep. De directie overweegt voor 2017 in eerste instantie een uniforme premie.

De tabellen 1 en 2 vermelden verwachtingen van de directie voor 2017.

Tabel 1 – gegevens verzekeringnemers AOVZ 2017

| doelgroep | aantal verzekeringsnemers per groep | uniforme jaarpremie per persoon | kans op arbeidsongeschiktheid per groep | uit te keren bij arbeidsongeschiktheid per verzekeringsnemer |

|---|---|---|---|---|

| zzp’ers met een fysiek zwaar beroep | 8.000 | 850 euro | 1/200 | 200.000 euro |

| zzp’ers met een fysiek licht beroep | 1.000 | 850 euro | 1/500 | 200.000 euro |

Tabel 2 – verwachte kosten van AOVZ in 2017

| totale kosten in verband met: | constant / variabel | nadere informatie |

|---|---|---|

| loon, rente & afschrijving | constant | in totaal 400.000 euro per jaar |

| administratie | variabel | 15 euro per klant |

| schade-uitkeringen | variabel | afhankelijk van de groep |

De directie streeft naar een zo groot mogelijke totale winst. In 2017 zullen bij de gekozen uniforme jaarpremie van 850 euro de kosten echter niet gedekt kunnen worden.

| 1 | Bereken het verwachte verlies van AOVZ op deze verzekering in 2017. |

| 2 | Verklaar aan de hand van tabel 1 en de tekst hoe dit verlies mede kan zijn veroorzaakt door het optreden van averechtse selectie. |

Een directielid vreest dat door moral hazard bij verzekerde zzp-ers het verlies groter kan uitvallen dan verwacht. De voorzitter van de directie acht de kans op moral hazard bij een arbeidsongeschiktheidsverzekering te verwaarlozen.

| 3 | Leg het standpunt van de voorzitter uit. |

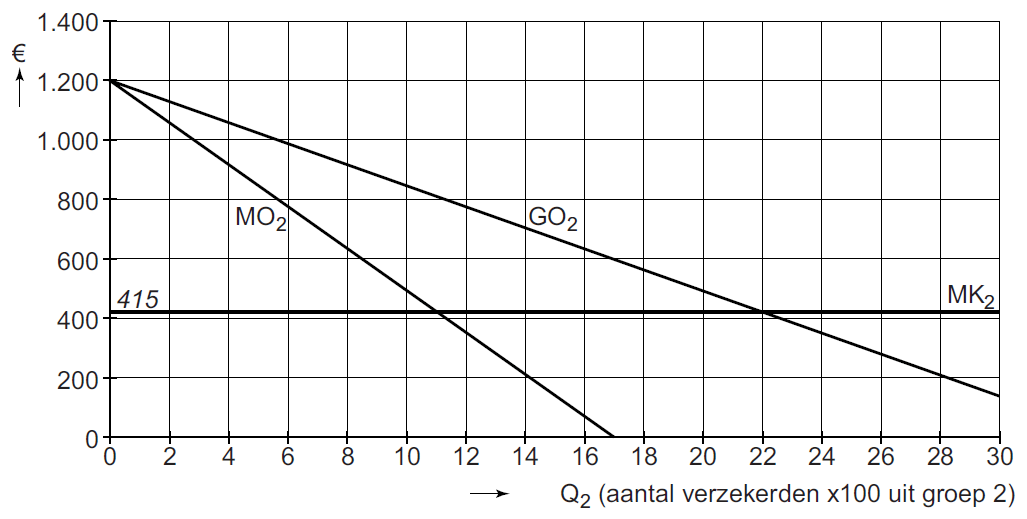

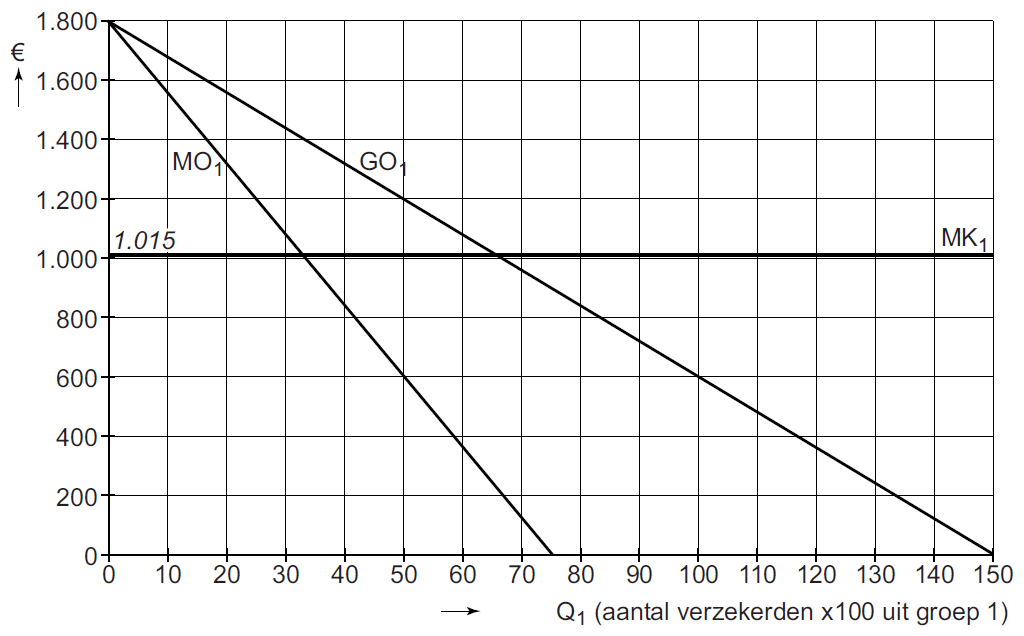

De directie besluit om vanaf 2017 toch premiedifferentiatie toe te passen voor de in tabel 1 onderscheiden groepen zzp’ers. Zij gaat daarbij uit van de informatie over opbrengsten en kosten voor beide doelgroepen, zoals weergegeven in de figuren 1 en 2.

| 4 | Bereken de maximale totale winst die met het toepassen van de premiedifferentiatie voor beide deelmarkten kan worden bereikt. Maak bij de berekening gebruik van tabel 2 en van uit de grafiek afgelezen waarden. |

Figuur 1 – verzekerden bij AOVZ met een zwaar beroep

|

|

Figuur 2 – verzekerden bij AOVZ met een licht beroep

|

MO = Marginale Opbrengsten |