In 2008 belandde de economie van de Verenigde Staten van Amerika (VS) in een ernstige recessie. De centrale bank van de VS (Fed) was bang dat die recessie tot deflatie zou leiden. De Fed was van mening dat deflatie het herstel van de Amerikaanse economie ernstig zou vertragen en besloot daarom de hoeveelheid liquiditeiten van de banken1) met 600 miljard dollar te vergroten.

In 2008 belandde de economie van de Verenigde Staten van Amerika (VS) in een ernstige recessie. De centrale bank van de VS (Fed) was bang dat die recessie tot deflatie zou leiden. De Fed was van mening dat deflatie het herstel van de Amerikaanse economie ernstig zou vertragen en besloot daarom de hoeveelheid liquiditeiten van de banken1) met 600 miljard dollar te vergroten.

1) De hoeveelheid liquiditeiten is het kasgeld van de banken die dat geld gebruiken als dekking voor hun kredieten aan particulieren.

Een econoom verdedigde dit beleid in een interview: “Deflatie moet hoe dan ook vermeden worden, al moet de Fed daarvoor met een helikopter boven het land vliegen en dollars uitstrooien.” De econoom plaatste wel de hierna volgende kanttekeningen bij het beleid. Hij baseerde zich daarbij onder andere op de onderstaande grafieken die betrekking hebben op de VS.

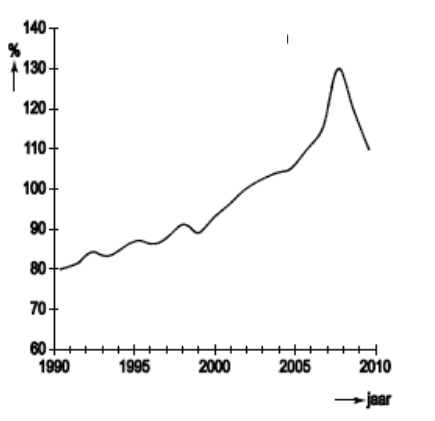

Grafiek 1

groei consumentenkrediet (in % t.o.v. voorafgaand jaar)

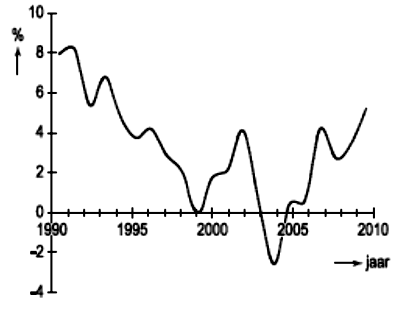

Grafiek 2

schuldratio (schuld consumenten in % besteedbaar inkomen)

Grafiek 3

spaarratio (besparingen consumenten in % besteedbaar inkomen)

De kanttekeningen van de econoom:

| 1 | Geef een verklaring voor de opvatting van de Fed dat deflatie herstel van de Amerikaanse economie kan vertragen. |

| 2 | Geef een verklaring voor het verband tussen de neerwaartse starheid van de nominale lonen en het uitblijven van deflatie. |

| 3 | Leg uit waarom de vergroting van de hoeveelheid liquiditeiten van de banken bij een laag officieel rentetarief een beperkt effect op de conjunctuur zal hebben. |

| 4 | Geef op basis van de grafieken een verklaring voor het beperkte effect op de conjunctuur van de vergroting van de hoeveelheid liquiditeiten van de banken. |

| 5 |

Geef een verklaring voor de stelling van de econoom dat:

|