In het industriële bedrijf Amocco zijn de werknemers volgens de collectieve arbeidsovereenkomst (cao) van Amocco verplicht deel te nemen aan de bedrijfspensioenregeling. In deze bedrijfspensioenregeling worden de pensioenen gefinancierd volgens het kapitaaldekkingsstelsel.

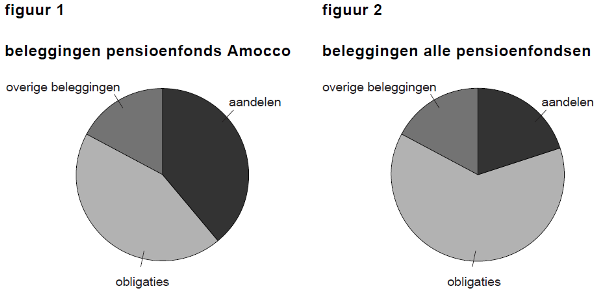

Figuur 1 geeft weer hoe de beleggingen van dit bedrijfspensioenfonds zijn opgebouwd.

Figuur 2 geeft weer hoe de beleggingsportefeuille van pensioenfondsen gemiddeld is opgebouwd.

De ‘overige beleggingen’ bestaan uitsluitend uit beleggingen in onroerend goed.

Tijdens cao-onderhandelingen wordt gesproken over een nieuwe opzet van het pensioensysteem voor nieuwe werknemers bij Amocco. Die zouden de keuze moeten krijgen tussen twee pensioensystemen:

In de onderhandelingen over het nieuwe pensioensysteem staan begrippen als risico, premie, rendement, inflatie en levensverwachting centraal.

Het pensioen bij dit bedrijf is collectief geregeld waarbij deelname verplicht is gesteld.

| 1 | Geef een argument om een pensioen collectief te regelen en een argument om deelname daaraan verplicht te stellen. Licht elk argument toe. |

Een pensioenfonds moet onder andere een afweging maken tussen risico en rendement.

| 2 | Is het pensioenfonds van Amocco relatief risicozoekend of risicomijdend? Verklaar deze risicohouding op basis van de afweging tussen risico en rendement. |

Een werkneemster van Amocco heeft een erfenis ontvangen en wil daarvan een bedrag rentedragend op de bank zetten. Dat bedrag moet zo groot zijn dat er bij haar pensionering over 35 jaar € 100.000 op de bank staat. Zij houdt rekening met een jaarlijkse inflatie van 2,1% en een jaarlijkse reële inkomensgroei van 1,9%. Ze vindt een bank die een rente geeft die precies hoog genoeg is om haar spaargeld gedurende die 35 jaar welvaartsvast te houden. De werkneemster moet dan € 25.341,55 op de bank zetten. Stel echter dat de bank na precies 10 jaar de rente vaststelt op 3% voor de rest van de looptijd.

| 3 | Bereken het bedrag dat de werkneemster na 10 jaar moet bijstorten om bij haar pensionering € 100.000 op de bank te hebben staan. |

Bereken:

- het rentepercentage dat nodig is om het spaargeld welvaartsvast te houden

- het werkelijke spaarbedrag na 10 jaar

- het spaarbedrag na 10 jaar dat nodig is om na 35 jaar € 100.000 te hebben

- het bedrag dat moet worden bijgestort

Een pensioenadviseur schrijft voor de werknemers van Amocco een notitie over de keuze van het pensioensysteem. Hij vergelijkt daarin het systeem Defined Benefit met het systeem Defined Contribution voor een werknemer die na pensionering zeker wil zijn van de koopkracht van het inkomen. De pensioenadviseur betrekt in zijn notitie het rendementsrisico, het inflatierisico en de pensioenpremie.

| 4 | Schrijf deze notitie. Bespreek eerst Defined Benefit en daarna Defined Contribution. De notitie moet passen in de gegeven context. Gebruik ongeveer 120 woorden. |

| 1 |

Voorbeelden van juiste antwoorden zijn:

|

| 2 |

risicozoekend Een voorbeeld van een juiste verklaring is: |

| 3 | Een voorbeeld van een juiste berekening is:

|

| 4 |

Een antwoord waarin de onderstaande vergelijking wordt verwoord:

|