In Nederland is de verzekering van ziektekosten sinds 1 januari 2006 geprivatiseerd. Om de concurrentie te reguleren zijn er in de Zorgverzekeringwet voorwaarden opgenomen waaraan de zorgverzekeraars zich moeten houden (zie bron 8).

Bron 8 – enkele bepalingen uit de Zorgverzekeringswet (Zvw)

Vóór het begin van een nieuw kalenderjaar maken de zorgverzekeraars in Nederland hun premies voor de basisverzekering bekend.

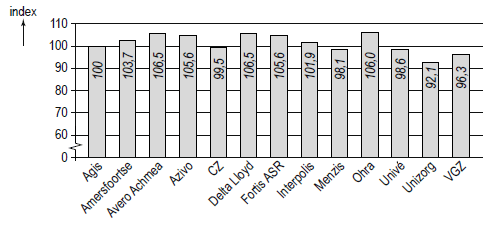

In bron 9 worden de prijsverschillen tussen enkele verzekeraars zichtbaar.

Bron 9 – premies basisverzekering bij de grootste verzekeraars

Gegeven: premie Delta Lloyd is 1.150 euro.

Verzekeraar Unizorg introduceert een nieuwe polis voor basiszorg: de GoedKuur-polis.

Informatie uit de brochure van deze polis is opgenomen in bron 10.

Bron 10 – uit een brochure van Unizorg

GoedKuur: de jongste basisverzekering van Unizorg

“Eindelijk een basisverzekering voor iedereen die jong is of die zich jong voelt.”

Helder, eenvoudig en spotgoedkoop

Bij GoedKuur regel je alles online en telefonisch en daarom ben je supervoordelig uit.

Inderdaad, omdat alles via internet gaat, kan de premie lekker laag blijven. Zo kun je medicijnen makkelijk via onze geselecteerde internetapotheker bestellen. Maar we zijn ook goedkoop omdat we afspraken hebben gemaakt met zorgverleners. Dat betekent dat je alleen een maximale vergoeding krijgt als je gebruik maakt van deze speciale GoedKuur zorgverleners. Deze gecontracteerde zorgverleners zitten in de grote steden en zijn vooral gericht op zorg aan volwassenen. Er zit bijvoorbeeld géén kinderziekenhuis bij.

Makkelijk opzegbaar

Met een GoedKuur-polis ben je flexibel. Naast de mogelijkheid om jaarlijks uiterlijk 31 december je zorgverzekering op te zeggen, kun je bij de GoedKuur-polis ook gedurende het kalenderjaar je zorgverzekering beëindigen.

Gebruik bron 9 bij de vragen 1 en 2.

| 1 | Laat met behulp van een berekening zien dat GoedKuur de enige polis is met een premie onder de 1.000 euro. |

| 2 | Beschrijf het prijsbeleid dat Unizorg voert met de GoedKuur-polis. |

Bij introductie blijkt er veel belangstelling van consumenten voor de GoedKuurpolis, maar de nieuwe polis roept ook kritiek op.

Enkele reacties:

Peter R. geeft in een kamerdebat een toelichting op zijn kritiek. Hij vergelijkt daarbij GoedKuur met de basisverzekering van enkele duurdere concurrenten.

Gebruik bron 10.

| 3 | Beschrijf de redenering van Peter R. Vermeld in het antwoord de selectie van goede en slechte risico’s en het begrip premieverhoging. Gebruik in totaal maximaal 60 woorden. |

| 4 | Leg uit hoe een vereveningsfonds zou kunnen werken, zoals omschreven door huisarts Rob P.. |

Gebruik bronnen 10, 11A en 11B.

| 5 | Leid uit deze bronnen drie argumenten af die de bewering van econome Renate Z. kunnen ondersteunen. Maak gebruik van de verschillen in cijfers tussen mannen en vrouwen en tussen jong en oud. |

Bron 11 – resultaten uit een economisch onderzoek naar zorguitgaven

11A – prijselasticiteiten van de vraag naar basiszorg

Deze elasticiteiten zijn voor Nederland gebaseerd op relatieve prijsveranderingen van het verplichte basispakket bij een verzekeraar ten opzichte van alle andere verzekeraars.

| Leeftijd | Elasticiteit | |

|---|---|---|

| MAN | VROUW | |

| 25 – 34 jaar | -0,38 | -0,30 |

| 35 – 44 jaar | -0,25 | -0,17 |

| 45 – 54 jaar | -0,22 | -0,14 |

| 55 – 64 jaar | -0,18 | -0,10 |

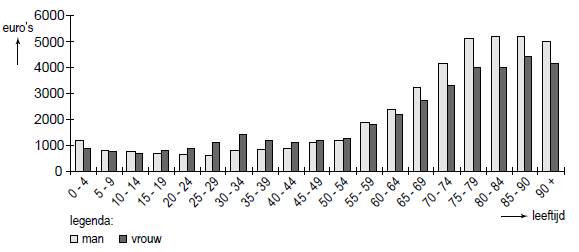

11B – gemiddelde zorguitgaven per inwoner, per 5-jaars leeftijdsgroep en M/V