De overheidsbegrotingen van de lidstaten van de Economische en Monetaire Unie (EMU) staan onder Europees toezicht.

Voor het financieringstekort en de staatsschuld gelden in het verdrag van Maastricht vastgelegde normen. Het financieringstekort mag niet hoger worden dan 3% van het bruto binnenlands product (bbp) terwijl voor de staatsschuldquote een maximale hoogte van 60% geldt. De onderliggende grootheden worden voor alle lidstaten op dezelfde manier vastgesteld. Als de groei van het bbp lager uitvalt dan verwacht werd bij het opstellen van de overheidsbegroting, kan het noodzakelijk worden te bezuinigen om te kunnen voldoen aan de normen. Een streng toezicht op het handhaven van de normen kan ongewenste gevolgen hebben. Om bezuinigingen te vermijden stellen sommige lidstaten hun cijfers gunstiger voor dan ze in werkelijkheid zijn.

Ook zijn er lidstaten die maatregelen nemen die op korte termijn het overheidsinkomen vergroten, maar hiervoor op langere termijn schadelijk kunnen zijn.

| 1 | Geef een voorbeeld van zo’n overheidsmaatregel. Licht het antwoord toe. |

Voor één van de deelnemende landen gelden de volgende gegevens.

| 2004 | 2005 | 2006 | |

|---|---|---|---|

| financieringstekort (in % van het bbp) | 3 | 3 | 3 |

| staatsschuld (per 31-12, in % van het bbp) | 55 | … | … |

| index bbp | 100 | 104 | 108,16 |

| 2 | Toon met een berekening aan dat dit land in 2006 nog aan de norm voor de staatsschuldquote voldoet. |

| 3 | Geef een andere reden, dan het voldoen aan de EMU-normen, voor het bezuinigen op de overheidsuitgaven in een periode waarin de groei van het bbp lager uitvalt dan verwacht tijdens het opstellen van de overheidsbegroting. |

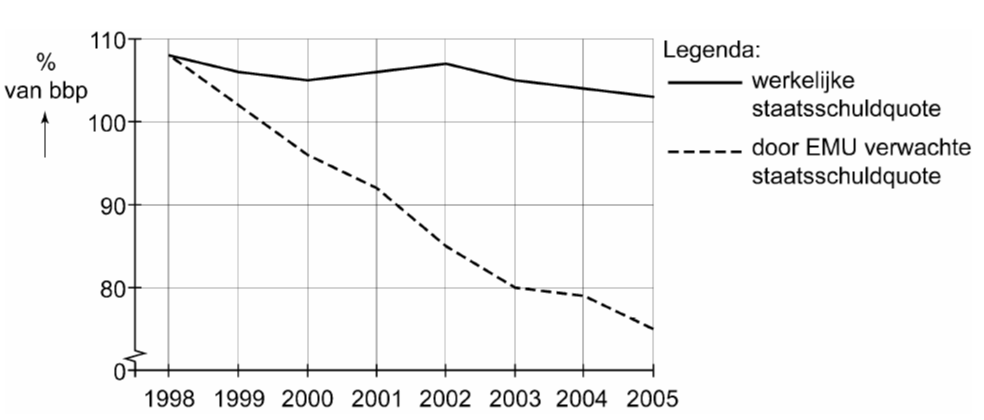

Griekenland wordt vaak aangehaald als voorbeeld van een lidstaat die de cijfers gunstiger voorstelt dan ze in werkelijkheid zijn.

In de periode 1998-2005 was in Griekenland sprake van een jaarlijkse nominale groei van het bbp van 6%. Om bezuinigingen te vermijden rapporteerde Griekenland aan de EMU een financieringstekort dat beneden de 3% bleef. De volgende figuur laat de verwachte en de werkelijke staatsschuldquote zien.

Bron – staatsschuldquote Griekenland

|

| 4 | Leg uit hoe de Griekse rapportage aan de EMU kan hebben geleid tot het verschil in ontwikkeling tussen de beide staatsschuldquoten in de figuur. |

Griekenland loog dus over de omvang van het financieringstekort (en niet over de omvang van de economische groei).

Het financieringstekort is het bedrag waarmee de staatsschuld stijgt.

![]()

| 1 |

Voorbeelden van een juist antwoord zijn:

|

| 2 |

financieringstekort

staatsschuld (neemt toe met financieringstekort)

Staatsschuldquote in 2006:

|

| 3 |

Voorbeelden van een juist antwoord zijn:

|

| 4 |

De toezichthouder verwacht een sterke daling van de staatsschuldquote omdat het (procentuele) financieringstekort in verhouding tot de (procentuele) groei van het bbp klein is. |