In een land wordt een wijziging van het stelsel voor de inkomstenbelasting overwogen. Het onderzoeksbureau van één van de grote politieke partijen in dit land presenteert een voorstel onder de naam ‘Schijvenstelsel’. Van dit stelsel zijn in tabel 6 de hoofdlijnen weergegeven. Een aantal belastingdeskundigen komt met een ander voorstel: de zogenoemde ‘Vlaktaks’ (zie tabel 7).

Beide stelsels beperken zich uitsluitend tot het inkomen uit arbeid.

tabel 6 ‘Schijvenstelsel’

| schijf van belastbaar inkomen | belastingtarief | belastingheffing over totaal van de schijven |

|---|---|---|

| € 0 t/m 15.000 | 32,5% | € 4.875 |

| € 15.001 t/m € 30.000 | 37,5% | € 10.500 |

| € 30.001 t/m € 48.000 | 42% | € 18.060 |

| vanaf € 48.001 | 52% | |

|

||

tabel 7 ‘Vlaktaks’

|

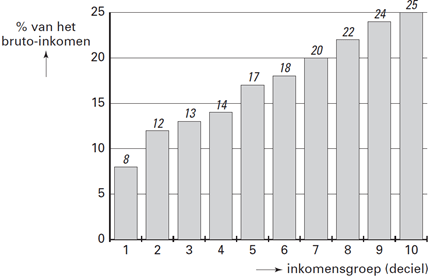

Op basis van nadere analyse voorspelt het onderzoeksbureau de mate waarin de aftrekposten van het ‘Schijvenstelsel’ gebruikt zullen worden door de verschillende inkomensgroepen in het land. Deze voorspelling is weergegeven in figuur 2. Alle ontvangers van bruto-inkomens zijn verdeeld in 10 even grote groepen, gerangschikt van laagste bruto-inkomens (deciel 1) naar hoogste bruto-inkomens (deciel 10).

figuur 2 gemiddeld bedrag aan aftrekposten in procenten van het gemiddeld bruto-inkomen

De minister van Financiën vreest dat de belastinginkomsten bij de ‘Vlaktaks’ lager zullen zijn dan bij het ‘Schijvenstelsel’.

De minister van Sociale Zaken wil graag een belastingstelsel dat de regering de mogelijkheid biedt om via de inkomstenbelasting nivellerende inkomenspolitiek te voeren.

| 1 | Zal binnen het stelsel ‘Vlaktaks’ de marginale belastingdruk hoger zijn dan, gelijk zijn aan of lager zijn dan de gemiddelde belastingdruk? Verklaar het antwoord. |

| 2 | Geef, op basis van de gegevens in de tabellen 6 en 7 en in figuur 2, twee argumenten tegen de vrees van de minister van Financiën. |

| 3 | Zal de minister van Sociale Zaken kiezen voor het ‘Schijvenstelsel’ of voor de ‘Vlaktaks’? Verklaar het antwoord. |

Om te beoordelen hoe in het ‘Schijvenstelsel’ de hoogte van de belastingaanslag, vóór aftrek van de heffingskortingen, zich verhoudt tot de hoogte van het belastbaar inkomen kan de gemiddelde belastingdruk bepaald worden. In figuur 2 geldt dat voor deciel 4 het gemiddelde bruto-inkomen € 17.000 is, terwijl dat voor deciel 10 gemiddeld € 60.000 is.

| 4 | Toon met een berekening aan dat deze gemiddelde belastingdruk in deze beide decielen vrijwel gelijk is. |

Belastbaar inkomen = totale inkomen – aftrekposten.

![]()

Een econoom, die de discussie rond de keuze voor een nieuw belastingstelsel volgt, geeft de voorkeur aan het stelsel ‘Vlaktaks’. Maar hij stelt wel voor om aan dat stelsel één algemene heffingskorting toe te voegen, in de vorm van een vast bedrag van € 2.000 voor elke belastingplichtige.

| 5 | Heeft deze toevoeging van een algemene heffingskorting aan het stelsel ‘Vlaktaks’ een nivellerend, een denivellerend of géén effect op de secundaire inkomensverdeling? Verklaar het antwoord. |