Constante kosten zijn kosten waarvan het totaalbedrag niet afhankelijk is van de productieomvang.

Het totaalbedrag dat een onderneming per periode kwijt is aan constante kosten hangt niet af van de omvang van de productie in die periode.

Voorbeelden hiervan zijn bijvoorbeeld:

Pas op: Gemiddelde Constante Kosten

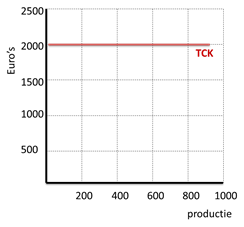

Het totaalbedrag aan constante kosten (TCK) blijft hetzelfde, ongeacht hoeveel producten een bedrijf maakt.

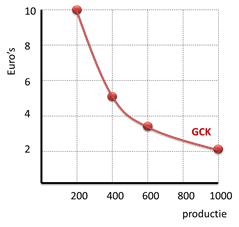

Het bedrag aan constante kosten per product (GCK) daalt naarmate er meer producten worden gemaakt. Dat komt omdat het vaste totaalbedrag over meer producten verdeeld kan worden.

Voorbeeld:

Een bedrijf moet maandelijks € 2000 aan rentelasten betalen.

In januari produceert het bedrijf 400 producten.

In februari worden er 600 producten geproduceerd.

De totale constante kosten bedroegen in beide maanden € 2000.

De constante kosten per product (GCK) bedroegen:

- in januari: € 5 (€ 2000 verdeeld over 400 producten)

- in februari: € 3,33 (€ 2000 verdeeld over 600 producten)

| TCK (totaalbedrag) |

|---|

|

| GCK (per product) |

|---|

|

De GCK-lijn is een kromme. Om die lijn goed te kunnen tekenen, zul je over het algemeen bij vier á vijf productiehoeveelheden de GCK-waarde moeten uitrekenen.

Pas op! de lijn schiet bij kleinere productiehoeveelheden buiten je assenverdeling.