Een betalingsbalans is een overzicht van alle transacties van een land met het buitenland in een bepaalde periode (meestal een jaar).

Zo ontstaat een totaaloverzicht voor betalingen aan het buitenland en ontvangsten uit het buitenland.

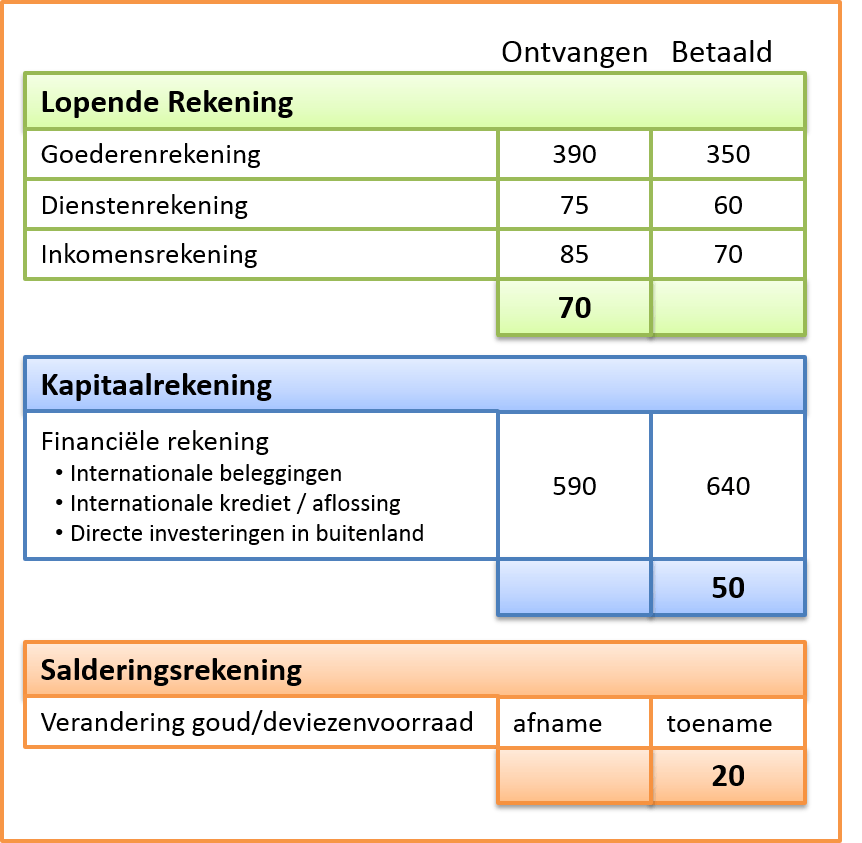

De betalingsbalans bestaat uit drie onderdelen, welke weer verder gesplitst zijn in verschillende deelrekeningen.

Lopende rekening

Op de Lopende Rekening staan alle transacties met het buitenland die te maken hebben met productie en inkomensvorming.

Kapitaalrekening

Op de Kapitaalrekening staan alle financiële transacties van een land met het buitenland.

Salderingsrekening

Materieel evenwicht

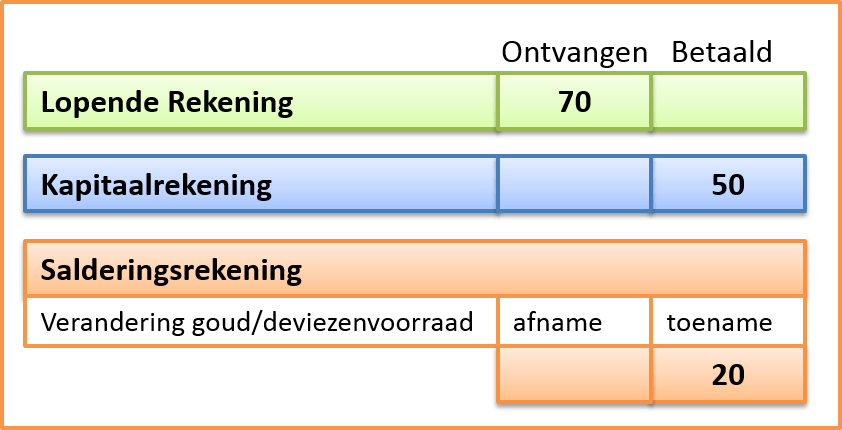

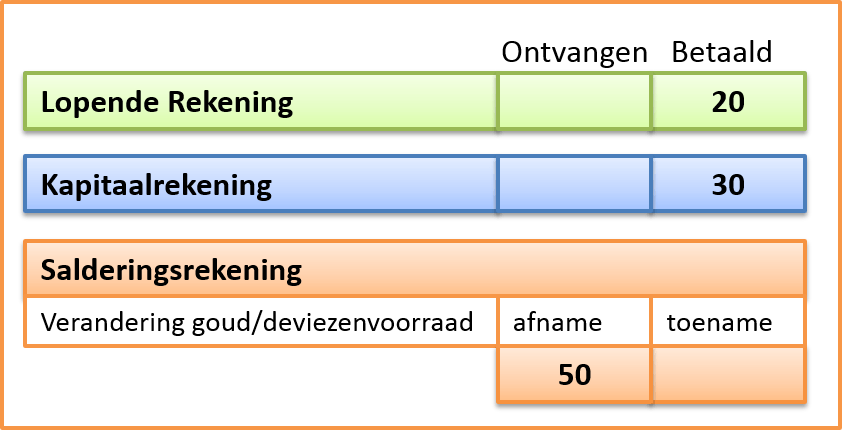

Materieel gezien is een betalingsbalans zelden in evenwicht. We spreken van materieel evenwicht als de totale betalingen aan het buitenland in een bepaalde periode gelijk zijn aan de totale ontvangsten uit het buitenland.

Als we spreken van een overschot of een tekort op de betalingsbalans, dan bedoelen we een materieel overschot/tekort.

In bovenstaande voorbeelden is dus sprake van (rechts) een materieel tekort van € 50 mld en (links) een materieel overschot van € 20 mld.

Wanneer een land een materieel tekort heeft, moet het in die periode meer betalen aan het buitenland dan zij in die periode verdienen in het buitenland. Omdat betaling aan het buitenland zelden/nooit kan gebeuren in de eigen valuta, moet een land in zo’n geval beschikken over een voorraad buitenlands geld (dollars of de valuta van het betreffende land).

Een land kan dus niet permanent een tekort op de betalingbalans hebben, omdat op een gegeven moment de voorraad vreemd geld op raakt. (Bij ontwikkelingslanden is deze voorraad natuurlijk al lang op / nooit aanwezig geweest).

NB. Alleen de VS kan structureel een tekort op de betalingsbalans hebben, omdat elk land dollars accepteert als betaling.

Formeel evenwicht

Formeel is de betalingsbalans altijd in evenwicht. Reden hiervoor is dat een verschil tussen ontvangsten en betalingen op de salderingsrekening (aan de “verkeerde” kant) wordt geboekt door aan te geven hoeveel er per saldo is ontvangen of betaald.

Bijvoorbeeld:

Bij een overschot op de Betalingsbalans

Wanneer een land een overschot op de betalingsbalans heeft, ontvangt het land in meer geld uit het buitenland dan dat zij in die periode moeten betalen aan het buitenland. Er wordt dan per saldo geld ontvangen uit het buitenland.

Iedereen die geld ontvangt uit het buitenland wil graag betaald worden in de eigen munt. Daarom moet het buitenland haar eigen munten omruilen.

Die vreemde valuta komen op die manier terecht in de valutareserve bij de Centrale Bank.

Een voorraad vreemde valuta geeft de mogelijkheid om later een tekort op de betalingsbalans mee te kunnen betalen. Bovendien kan het geld belegd worden en verdient de Centrale Bank nog wat extra winst.

Bij een tekort op de Betalingsbalans

Wanneer een land een tekort op de betalingsbalans heeft, moet het in die periode meer betalen aan het buitenland dan zij in die periode ontvangen uit het buitenland. Er moet dus per saldo betaald worden aan het buitenland.

Voor die betaling aan het buitenland moet het land de munt hebben van degene die het geld wil ontvangen.

Die vreemde valuta zitten in de valutareserve bij de Centrale Bank.

Een land kan daarom niet permanent een tekort op de betalingsbalans hebben, omdat op een gegeven moment de voorraad vreemd geld op raakt. Een tekort kan dan alleen nog maar als het andere land het accepteert als een schuld.

De relatie tussen Kapitaalrekening & Inkomensrekening

Wanneer een land in een bepaald jaar ontvangsten op de kapitaalrekening heeft, zal dat in de toekomst meestal leiden tot betalingen op de inkomensrekening.

Voorbeeld 1:

Voorbeeld 2: