Averechtse selectie, of adverse selectie, betekent zoiets als “verkeerde selectie”.

Averechtse selectie is het proces dat door asymmetrische informatie de slechte risico’s de goede risico’s van de markt verdrijven.

We kunnen dat proces het best verder bekijken aan de hand van een paar voorbeelden.

Verzekeringsmarkt

Een verzekeraar biedt een aanvullende ziektekostenverzekering aan. De verzekeraar is echter maar beperkt in staat om te beoordelen in hoeverre klanten ‘goede’ of ‘slechte’ risico’s zijn: er is dus sprake van asymmetrische informatie.

In veel gevallen zal de verzekeraar er dus voor kiezen om een uniform en relatief hoog tarief voor de verzekering te vragen.

Dat tarief zal voor de slechtere risico’s geen probleem zijn. De goede risico’s zullen de verzekering echter te duur vinden. De verzekeraar loopt het risico dat deze groep potentiële klanten zal afhaken en hij alleen de slechte risico’s zal aantrekken.

We spreken in zo’n geval van averechtse selectie. De verzekeraar wil namelijk dolgraag ook goede risico’s als klanten. Die zorgen er immers voor dat het bedrijf winstgevend kan blijven werken.

Dit voorbeeld uitgewerkt:

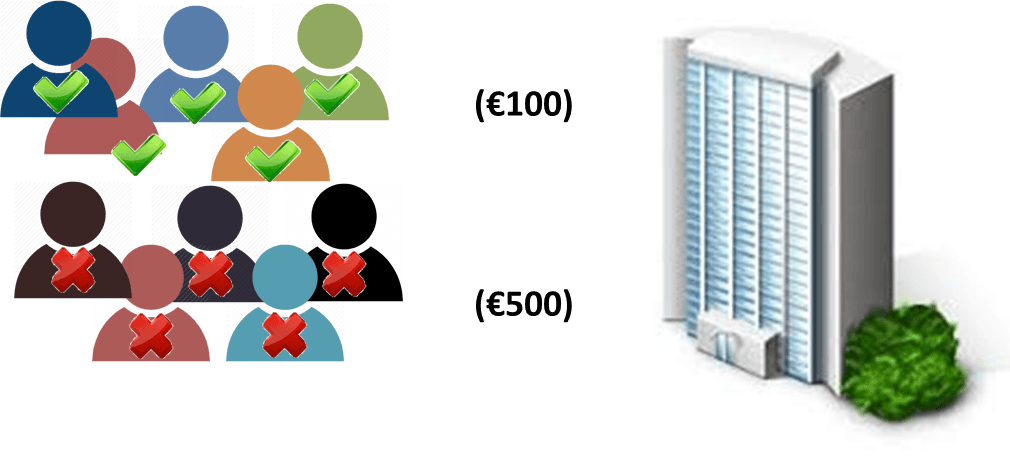

Uitgangssituatie:

In de beginsituatie zijn er evenveel goede als slechte risico’s.

Door asymmetrische informatie is de verzekeraar niet in staat om ze van elkaar te onderscheiden.

De verzekeraar rekent een uniforme premie:

5 × € 100

5 × € 500 +

€ 3000 schadeverwachting

De uniforme premie gaat dus € 300 per verzekerde bedragen.

Afgezien van overige kosten en winstoogmerk.

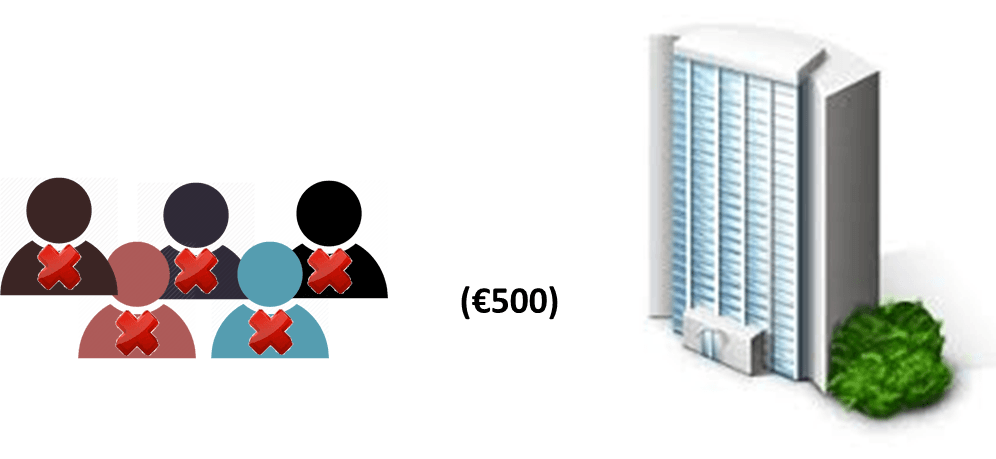

Deze uniforme premie vinden de goede risico’s veel te duur!

Die haken massaal af, wanneer ze een vrije keuze mogen maken.

Dit noemen we averechtse selectie.

De verzekeraar blijft zitten met de relatief slechte risico’s.

De premie zal omhoog moeten. Het proces van averechtse selectie zal zich (blijven) herhalen.

De verzekering wordt uiteindelijk ‘onbetaalbaar’ / loont zich niet meer.

Een voorbeeld uit de praktijk

Tweedehands automarkt

Op een tweedehands automarkt worden twee soorten auto’s verkocht:

Er is sprake van asymmetrische informatie: de kopers kunnen niet met zekerheid bepalen of een auto een goede of een slechte auto is.

Kopers die een goede auto willen kopen, lopen het risico dat zij een auto kopen die achteraf slecht blijkt te zijn. De prijs geeft daar geen informatie over!

Om die reden zullen kopers nooit méér dan € 1250 willen betalen voor een auto, want het kán een slechte auto zijn en dan zou je teveel betalen.

Maar voor dat bedrag willen verkopers alleen slechte auto’s verkopen.

Eind van het proces is dat de slechte auto’s de goede auto’s van de markt verdrongen hebben en er alleen nog slechte auto’s verhandeld worden.

Averechtse selectieprocessen kunnen uiteindelijk een systeem of een markt dermate negatief beïnvloeden dat deze volledig ineenstort.