Waardeverminderingen van de vaste kapitaalgoederen, uitgedrukt in een geldbedrag.

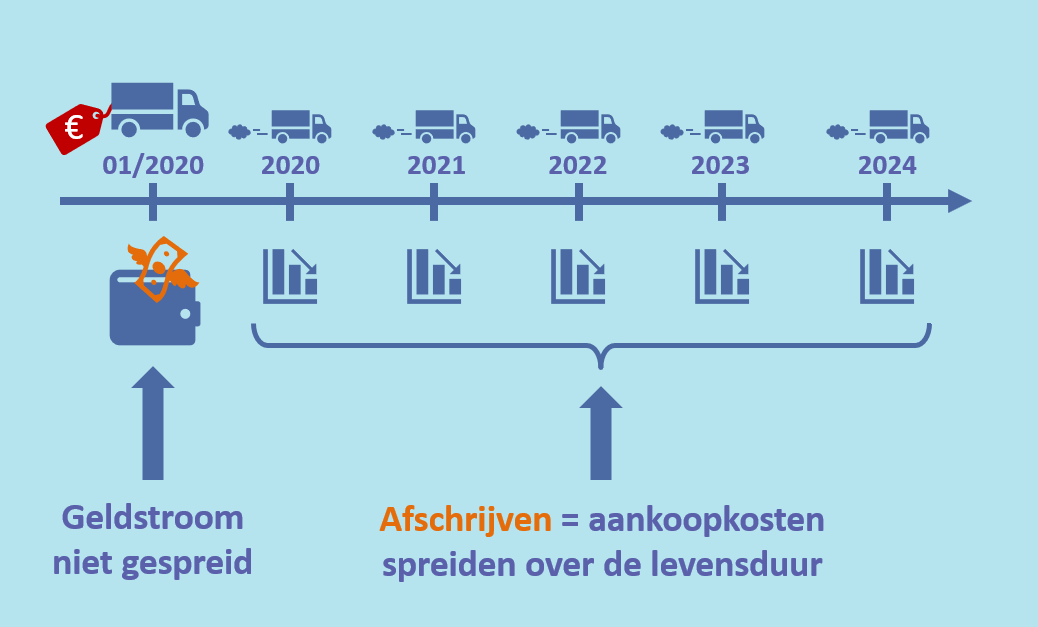

Afschrijvingen zijn eigenlijk alleen een boekhoudkundige truc om de kosten van een kapitaalgoed netjes te verdelen over meerdere perioden. De investering (en dus ook de uitgave) wordt in één jaar gedaan maar omdat het kapitaalgoed vaak meerdere jaren gebruikt wordt, worden de kosten over die periode uitgesmeerd.

Omdat afschrijvingen de winst -en dus de winstbelasting- beïnvloeden, gelden hiervoor allerlei fiscale richtlijnen voor bedrijven.

Een voorbeeld

Een bedrijf koopt op 1 januari 2020 een nieuwe vrachtwagen:

Een bedrijf koopt op 1 januari 2020 een nieuwe vrachtwagen:

| Datum | Balans | Toelichting |

|---|---|---|

|

1 jan 2020 |

Waarde vrachtwagen = € 500.000 |

Er wordt op de balans alleen van bezit gewisseld. Er zijn geen kosten verbonden aan deze uitgave. |

|

1 jan 2021 |

Waarde vrachtauto = € 415.000 |

De kosten van de vrachtwagen worden gelijkmatig verdeeld over de gebruiksduur (5 jaar). Deze waardedaling zijn de kosten. Omdat die de winst drukken, gaat het uiteindelijk ten kostte van het Eigen Vermogen. |

|

1 jan 2022 |

Waarde vrachtwagen = € 330.000 |

Elk jaar wordt de vrachtwagen € 85.000 minder waard vanwege het gebruik. |

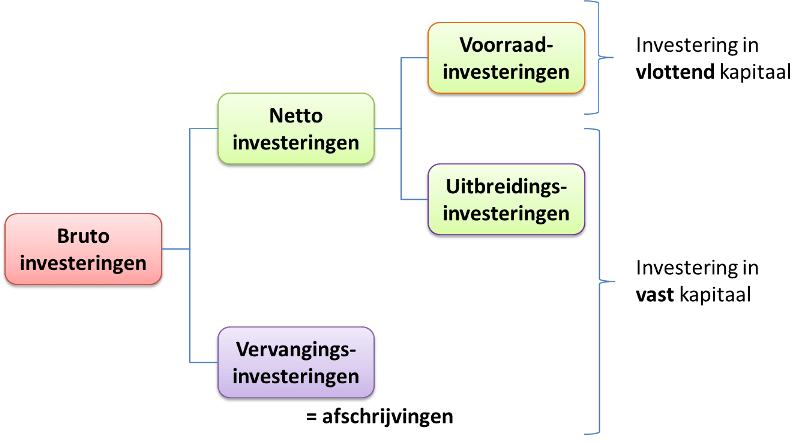

Investeringen

Eén van de meest gebruikte indelingen van de verschillende soorten investeringen is deze: