In onderstaande opgaven worden steeds rentepercentages voor spaarrekeningen genoemd die lange tijd heel normaal waren in Nederland, maar wellicht op dit moment wat abnormaal lijken.

Met de huidige rentepercentages van bijna o% zou je fouten in de berekening niet meer kunnen herkennen.

Vraag 1

Onderstaande tabel schets een aantal korte spaartransacties.

Omdat er maximaal sprake is van één jaar sparen, is er sprake van enkelvoudige rente.

| Storting | Rente-percentage op jaarbasis | Looptijd | |

|---|---|---|---|

| A | € 1.500 | 3,4% | 1 jaar |

| B | € 250.000 | 1,75% | 30 weken |

| C | € 750 | 2,8% | 8 maanden |

| D | € 500 | 1,4% | 1 kwartaal |

| E | € 10.000 | 3,1% | ½ jaar |

| a |

Bereken hoeveel rente elke storting gedurende de genoemde looptijd oplevert. |

De inflatie is Nederland is gemiddeld genomen zo’n 1,8%.

| b |

In welke regel(s) neemt de koopkracht voor de spaarder AF doordat het geld niet direct wordt uitgegeven? Verklaar je antwoord. |

| c |

Bereken hoeveel procent de koopkracht van de spaarder in regel A toeneemt als de inflatie 1,8% is gedurende dat jaar. |

In 2020 krijgt een spaarder nog 0,01% rente over spaargeld, terwijl de inflatie 2,1% is.

Spaarders leveren dus koopkracht in. Zeker als ze ook nog belasting moeten betalen over hun spaargeld. Desondanks zijn Nederlanders méér gaan sparen.

| d |

Leg uit waarom Nederlanders méér zijn gaan sparen, ondanks de extreem lage rente. Verklaar je antwoord met het gebruik van de spaarmotieven. |

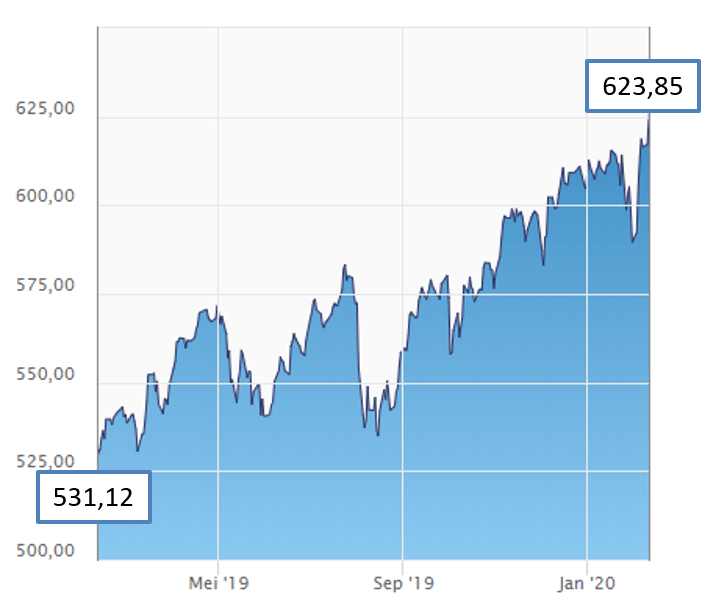

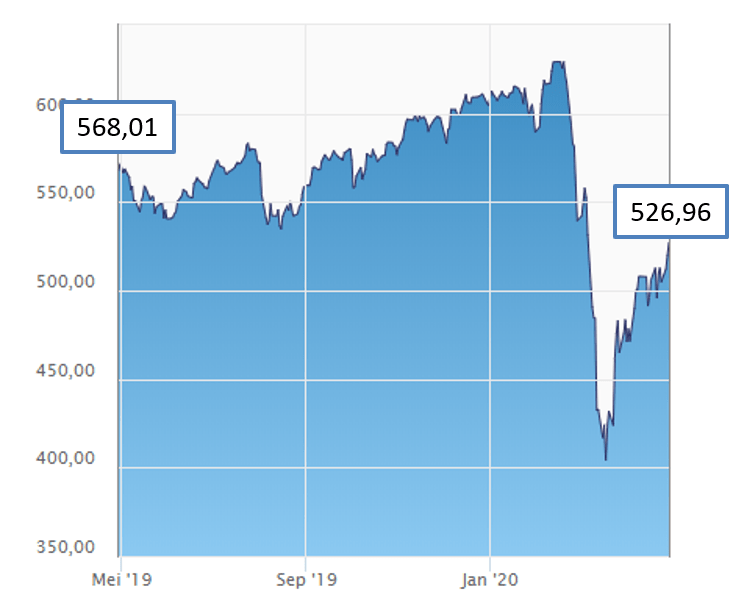

Omdat sparen niet veel oplevert, gaan steeds meer mensen hun geld beleggen in aandelen.

Stel dat twee beleggers € 10.000 stoppen in aandelen waarvan de koers mee verandert met de AEX.op

Beide beleggers beleggen precies 1 jaar en ontvangen gedurende dat jaar € 130 dividend.

Belegger A belegt zijn geld van

11 febr. 2019 t/m 11 febr. 2020:

Belegger B belegt zijn geld van

29 apr. 2019 t/m 29 apr. 2020:

| e |

Bereken voor beide beleggers het rendement van hun belegging. |

| f |

Moet belegger B zijn aandelen langer vast houden of snel verkopen? Verklaar je antwoord. |

Vraag 2

Onderstaande tabel beschrijft enkele spaartransacties over meerdere jaren, waardoor sprake is van samengestelde rente.

We gaan er voor het gemak vanuit dat alle bedragen op 1 januari gestort worden en de rente jaarlijks uitgekeerd wordt.

| Storting | Rente-percentage op jaarbasis | Looptijd | |

|---|---|---|---|

| A | € 1.200 | 2,4% | 5 jaar |

| B | € 150.000 | 0,75% | 10 jaar |

| C | € 7.500 | 3,8% | 6 jaar |

| D | € 50.000 | 1,4% | 15 jaar |

| a |

Bereken het saldo op de spaarrekening na de genoemde looptijd. |

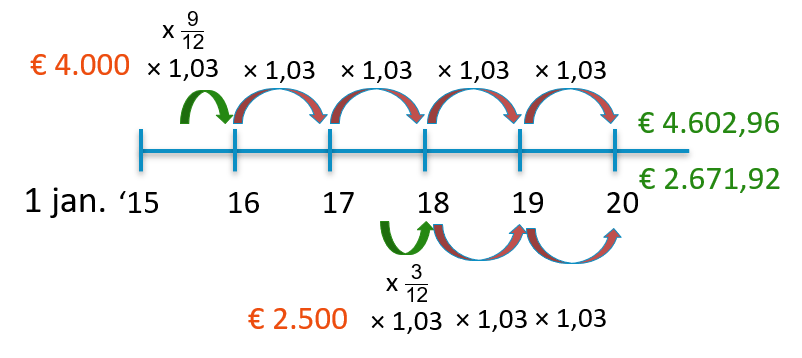

Karim opent op 1 april 2015 een spaarrekening tegen een rentepercentage van 3%. Hij stort direct € 4.000.

Op 1 oktober 2017 stort hij nog eens € 2.500.

| b |

Wat is het saldo van de spaarrekening op 31 maart 2020? |

| c |

Hoeveel geld krijgt hij als hij op 31 maart 2020 de rekening opheft. |

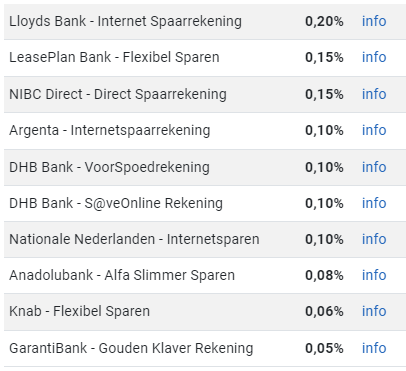

Even terug naar de werkelijkheid levert een zoektocht naar de verschillende rentepercentages die banken bieden op spaargeld in mei 2020 het volgende overzicht:

Dit zijn de 10 spaarrekeningen die de hoogste rente opleveren.

| d |

Waarom biedt de ene ‘bank’ een hogere rente dan een andere ‘bank’? Verklaar je antwoord. |

| e |

Sommige aanbieders van spaarrekeningen zijn niet gevestigd in Nederland. Noem twee mogelijke nadelen als iemand hiervoor kiest. |

| f |

Hoeveel procent levert de hoogst renderende spaarrekening meer op dan de nr. 10 uit het overzicht? |

Vraag 3

Het bedrijf Appel plaatst een obligatielening gesplitst in obligatie’s met een nominale waarde van € 100, een looptijd van 1 jaar en een jaarlijkse couponrente van 6,5%. Het bedrijf hoopt op die manier € 1 mln. op te halen.

Jenny koopt op 1 januari één obligatie voor € 105.

| a |

Verklaar waarom het bedrijf de lening van € 1 mln. opknipt in stukjes van € 100. |

| b |

Hoeveel rente zal Jenny ontvangen op haar obligatie? |

| c |

Bereken het rendement dat Jenny behaalt met haar belegging. |

Het bedrijf Pear plaatst op hetzelfde moment een obligatielening voor 10 jaar.

De lening wordt in obligatie’s met een nominale waarde van € 100 verdeeld. De jaarlijkse couponrente is 8%.

In totaal moet de lening € 1 mln. opleveren.

Jenny koopt ook van dit bedrijf 1 obligatie. Hiervoor betaalt zij € 102,50.

| d |

Noem twee (mogelijke) redenen waarom de rente op deze obligatielening hoger is dan bij de obligatielening van Appel. Verklaar je antwoord. |

| e |

Hoeveel rente zal Jenny voor deze obligatie gedurende de gehele looptijd ontvangen? |

Na twee jaar gaat de spaarrente bij de banken eindelijk weer omhoog.

Jenny besluit haar obligatie van Pear te verkopen en het geld weer op een spaarrekening te zetten.

| f |

Leg uit waarom Jenny waarschijnlijk verlies zal maken op de koers van de obligatie. |

Vraag 1

| a |

|

| b |

Doordat de prijzen stijgen neemt de koopkracht af. Als het spaargeld minder hard groeit dan de prijzen stijgen, neemt de koopkracht van het spaargeld af. In economische termen: als het nominale bedrag minder stijgt dan de prijzen, daalt de reële waarde. |

| c |

De percentages verwijzen naar verschillende grootheden. Je moet dus rekenen met indexcijfers. Nominale verandering: 103,4 Koopkracht (of reële waarde): 103,4/101,8 × 100 = 101,57 ⇒ + 1,57% |

| d |

De andere motieven om te sparen zijn:

|

| e |

|

| f |

Dat weet niemand. Het koersherstel kan doorgaan (en dan moet hij de aandelen nog even niet verkopen), maar de koers kan ook opnieuw instorten (en dan moet hij snel verkopen). |

Vraag 2

| a |

|

| b |

Het saldo op de rekening is gelijk aan het bedrag van 1 januari (na ontvangst laatste rente).

We zien het in deze berekening als twee aparte bedragen met een aparte looptijd (tot en met 1 januari 2020): Dat staat er op 1 januari (en dus ook op 31 maart) als saldo € 7.274,88 |

| c |

Bij het opheffen van de rekening heeft Karim nog recht op de rente van januari tot en met maart. Dus 3 maanden. |

| d |

Een bank zal nooit meer rente geven op spaargeld dan nodig, want dat zijn kosten. En de bank wil winst maken. Bovendien moet een bank daarna meer risico nemen met de beleggingen met jouw geld, zodat ze met winst jouw rente kunnen betalen. Twee redenen om voorzichtig te zijn met spaargeld als je hoge rentepercentages ziet. |

| e |

Mogelijke nadelen: |

| f |

0,20% ten opzichte van 0,05% |

Vraag 3

| a |

Een mogelijk juiste verklaring: |

| b |

6,5% rente over € 100 ⇒ € 6,50 |

| c |

Jenny verdient € 6,50 rente, maar krijgt € 100 terug terwijl ze zelf € 105 heeft gegeven. |

| d |

Het risico van deze belegging is hoger, dus moet een hogere rente geboden worden om het geld te kunnen ophalen. |

| e |

Ze krijgt elk jaar 8% over € 100 = € 8 De rente wordt elk jaar betaald. Zij krijgt dus geen rente over rente. |

| f |

Als de rente op spaargeld stijgt, is de vaste rente op de obligatie in verhouding minder aantrekkelijk. |