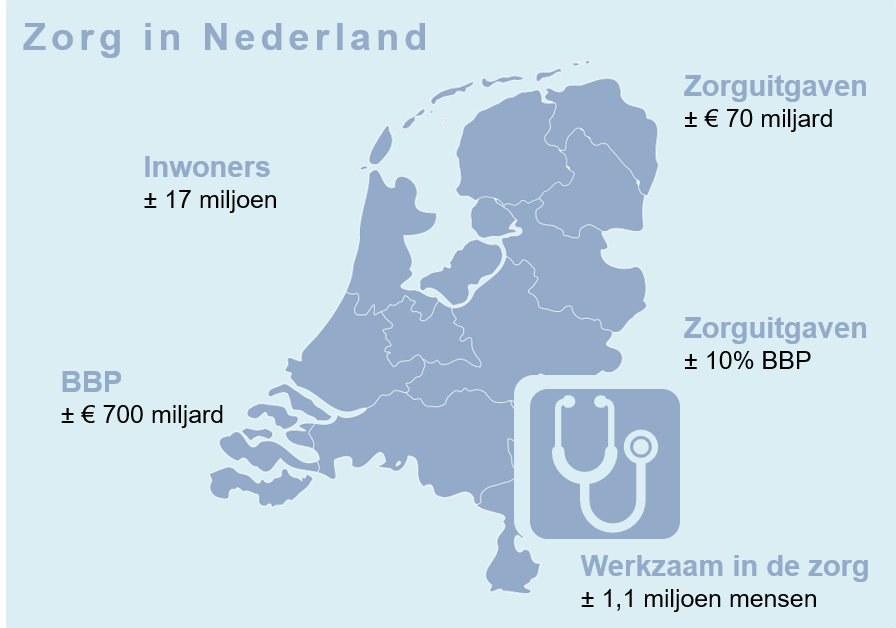

De zorgkosten stijgen enorm. Sinds 2000 zijn ze zelfs in 20 jaar tijd verdubbeld.

In 2020 geven we gezamenlijk zo’n € 70 miljard uit aan zorg. Zo’n 10% van ons totale inkomen.

En dat is ondanks pogingen van de overheid om de zorgkosten in de hand te houden. Er zijn twee belangrijke oorzaken voor deze stijging:

Eén van de belangrijkste pogingen van de overheid om de stijging van de zorgkosten te beperken was het privatiseren van de zorgverzekering.

We spreken van privatiseren wanneer er overheidstaken worden overgeheveld naar de particuliere sector.

Waar grote delen van de Nederlandse bevolking vroeger via de overheid verzekerd waren tegen medische kosten, moeten consumenten door de privatisering zelf een verzekering moeten afsluiten bij één van de particuliere verzekeringsmaatschappijen.

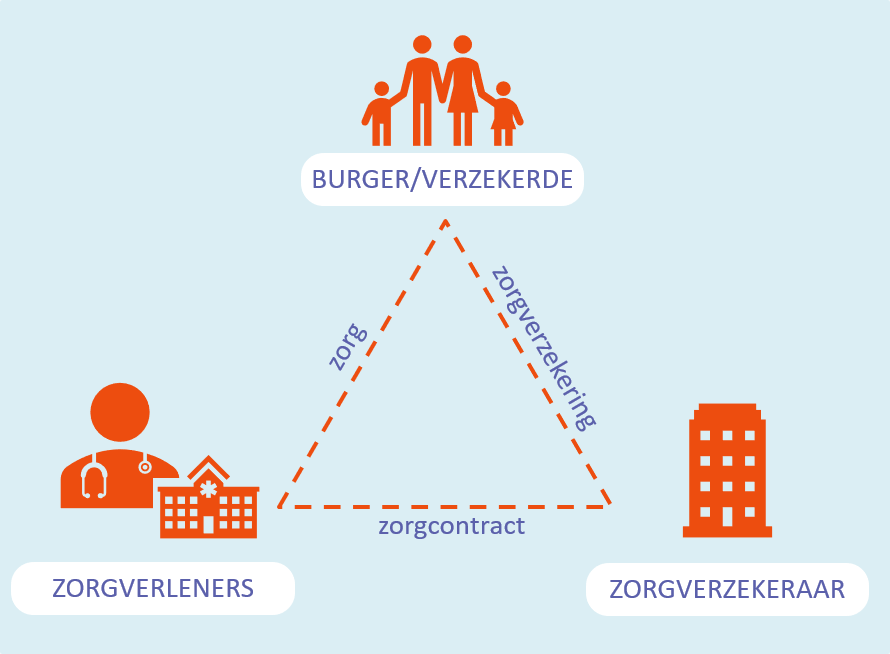

Het zorgstelsel

De privatisering moet ervoor zorgen dat concurrentie tussen verzekeraars leidt tot goede én betaalbare zorg. Dat komt omdat verzekeraars in de strijd om klanten hun premie zo laag mogelijk moeten houden. Daarnaast onderhandelen verzekeraars met zorgverleners over de prijs van geleverde zorg. Op die manier moet de zorg ook betaalbaarder worden.

De privatisering moet ervoor zorgen dat concurrentie tussen verzekeraars leidt tot goede én betaalbare zorg. Dat komt omdat verzekeraars in de strijd om klanten hun premie zo laag mogelijk moeten houden. Daarnaast onderhandelen verzekeraars met zorgverleners over de prijs van geleverde zorg. Op die manier moet de zorg ook betaalbaarder worden.

Burgers moeten dus zelf een zorgverzekeraar kiezen. Elk jaar kunnen zij eventueel overstappen naar een andere verzekeraar.

Daarbij zijn alle burgers verplicht om een basisverzekering te nemen. Daarbovenop kunnen zij vrijwillig kiezen om zich te verzekeren met aanvullende verzekeringen.

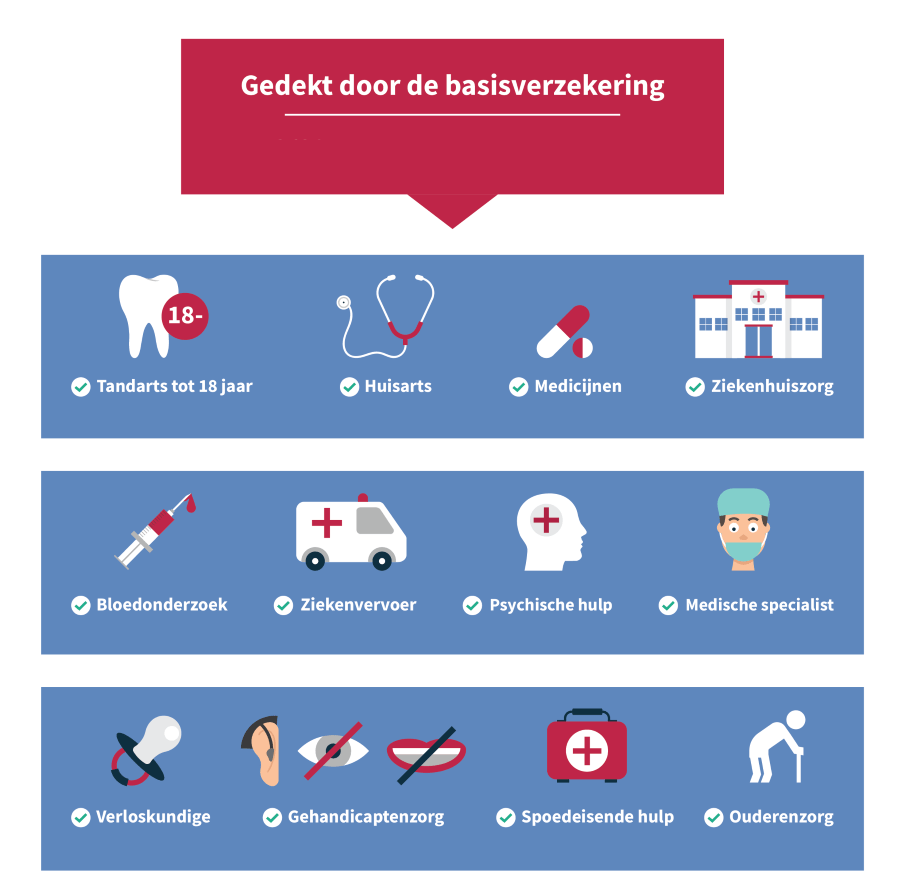

De basisverzekering

De basisverzekering dekt de meeste standaardzorg, zoals huisarts, ziekenhuis en apotheek. Dit zogenaamde basispakket wordt jaarlijks door de overheid bepaald. Dat geldt ook voor het verplichte eigen risico. De huisarts is uitgezonderd van het eigen risico.

De basisverzekering dekt de meeste standaardzorg, zoals huisarts, ziekenhuis en apotheek. Dit zogenaamde basispakket wordt jaarlijks door de overheid bepaald. Dat geldt ook voor het verplichte eigen risico. De huisarts is uitgezonderd van het eigen risico.

De basisverzekering is verplicht voor iedereen die in Nederland woont of werkt. Voor mensen met een laag inkomen is er een zorgtoeslag. Zij krijgen een deel van de premiekosten terug via de overheid.

Een zorgverzekeraar is verplicht om iedereen te accepteren voor de basisverzekering. Ook is de premie van een polis voor iedereen gelijk. Iedereen met dezelfde polis betaalt dus hetzelfde, ongeacht leeftijd of gezondheid.

Door de basisverzekering voor iedereen verplicht te stellen is er sprake van gedwongen solidariteit. Mensen die gezond zijn betalen net zoveel als mensen die vaak een beroep moeten doen op de zorgverzekering. Door deze solidariteit blijft de premie gemiddeld laag/lager.

Deze solidariteit wordt wel een beetje aangetast doordat mensen die gezond zijn kunnen kiezen voor een hoger eigen risico. In ruil daarvoor betalen zij minder premie. Iemand die bijvoorbeeld € 300 extra eigen risico neemt, krijgt ongeveer € 120 korting op de jaarpremie.

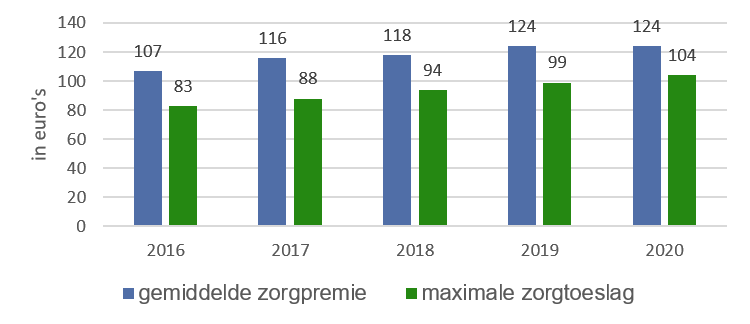

Uiteraard zijn er verschillen in de zorgpremies per verzekeraar. Onderstaande grafiek toont de gemiddelde zorgpremie van de grootste aanbieders. Daarnaast is de maximale zorgtoeslag gezet. Niet iedereen die recht heeft op zorgtoeslag krijgt het maximale bedrag. De hoogte van de zorgtoeslag is afhankelijk van de hoogte van het inkomen.

Aanvullende verzekeringen

Een aanvullende verzekering dekt (een deel van de) zorg die niet in het basispakket zit. Bijvoorbeeld de vergoeding voor een behandeling bij de tandarts. Of extra fysiotherapie.

De zorgverzekeraar bepaalt de voorwaarden en vergoedingen van de aanvullende verzekeringen. De overheid heeft daar géén invloed op.

Verzekeraars hebben allemaal verschillende aanvullende pakketten. Omdat er zoveel verschillende pakketten zijn, is het heel moeilijk om de juiste verzekeraar te kiezen die het best past bij de persoonlijke behoeften.

Een aanvullende verzekering is niet verplicht. Een zorgverzekeraar mag zelfs iemand weigeren voor een aanvullende verzekering.

Vooral mensen die heel risico-avers zijn, of die verwachten veel kosten te maken die buiten het basispakket vallen, zullen een aanvullende verzekering nemen. De solidariteit binnen deze verzekeringen is dus een stuk kleiner. Daarom zijn ze relatief duur.