Nederland kent een relatief uitgebreid sociaal zekerheidsstelsel. Dit stelsel van uitkeringen en toeslagen wordt gebruikt om personen, die vanwege bepaalde omstandigheden in financiële problemen komen, te helpen. Het gaat daarbij om mensen die tijdelijk (of blijvend) geen of onvoldoende inkomen ontvangen, bijvoorbeeld als gevolg van werkloosheid, arbeidsongeschiktheid, ziekte of pensioen.

Sociale zekerheid in Nederland is gebaseerd op solidariteit. Er wordt collectief gezorgd voor alle Nederlanders. Mensen met een hoog inkomen dragen meer bij aan het stelsel dan mensen met een laag inkomen.

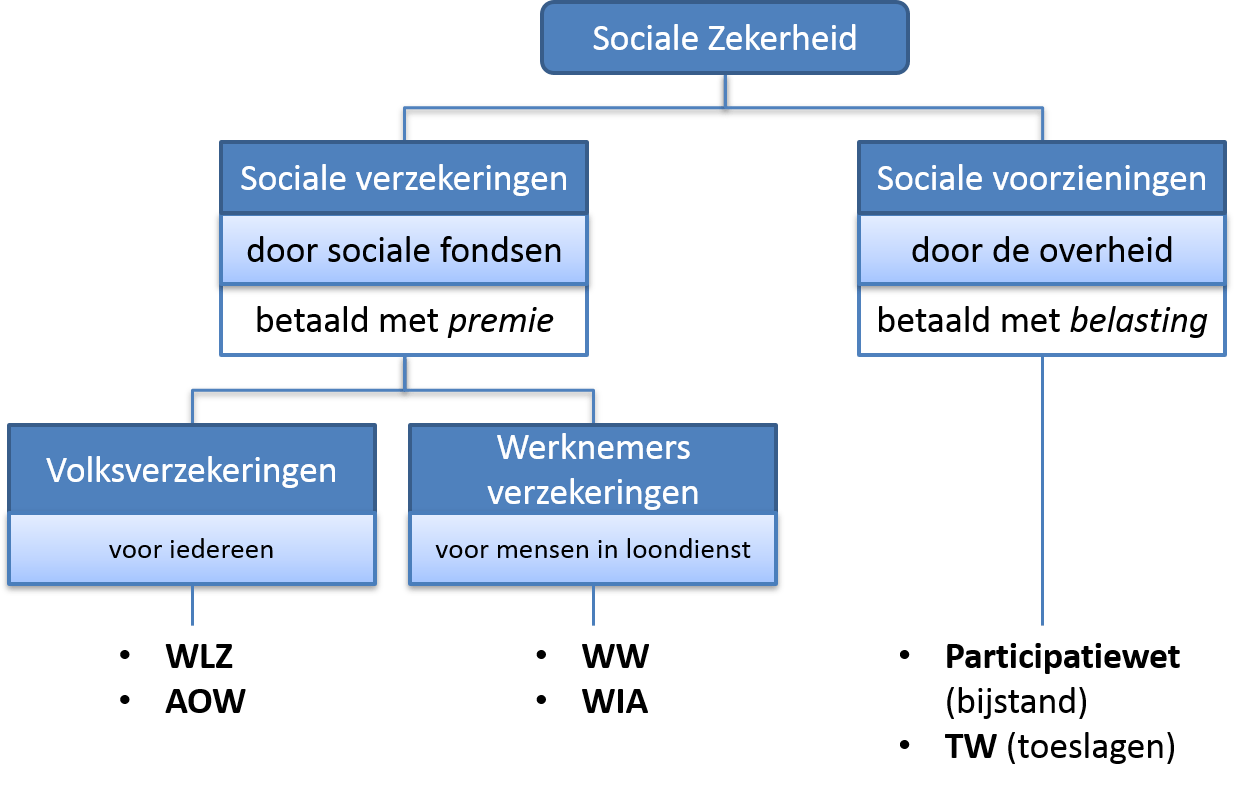

Indeling

Sociale zekerheid in Nederland bestaat uit:

- Sociale voorzieningen

- Sociale verzekeringen, namelijk: volksverzekeringen en werknemersverzekeringen

Het belangrijkste verschil is dat sociale voorzieningen door het rijk, via de belastingen, worden gefinancierd en dat de sociale verzekeringen met premie-opbrengsten worden gefinancierd.

Hieronder wordt een deel van het Nederlandse sociale zekerheidsstelsel schematisch weergegeven:

Sociale voorzieningen

Dit kunnen uitkeringen of andere vormen van ondersteuning zijn die door de overheid via belastingen worden gefinancierd.

Sociale verzekeringen

Volksverzekeringen

Dan zijn er ook nog volksverzekeringen. Deze gelden voor bijna iedereen die in Nederland woont en/of werkt. Ze worden betaald uit inkomensafhankelijke premies en belastingen.

Werknemersverzekeringen

Werknemersverzekeringen zijn bedoeld voor werknemers. De financiering van werknemersverzekeringen geschiedt via de werkgever.

Herverdeling

Al deze toeslagen en uitkeringen worden betaald met premie-opbrengsten of belastinggeld.

Mensen die een inkomen hebben dragen geld af om mensen die (tijdelijk) niet in hun inkomen kunnen voorzien een inkomen te geven. In dit kader spreken we ook wel over overdrachtsinkomens.

Deze overdrachtsinkomens zorgen dus voor een herverdeling van inkomen. Mensen die meer hebben, ‘geven’ geld aan mensen die minder hebben.

Uitkeringen zorgen er dus voor dat inkomensverschillen kleiner worden.

Terugtrekkende overheid

De afgelopen decennia heeft de overheid een aantal uitkeringen verandert. De redenen daarvoor waren divers, maar in alle gevallen betekende het ook dat de overheid minder direct betrokken was bij de uitvoering:

Inkomensoverdracht betekent dat iemand geld krijgt zonder dat daar een directe tegenprestatie tegenover staat.

Dat betekent dat er altijd mensen zullen zijn die misbruik proberen te maken van deze regelingen.

Gevaar is dat er maatregelen worden genomen die niet alleen de misbruikers treffen, maar ook de mensen die we als maatschappij nu juist willen beschermen omdat ze kwetsbaar zijn.