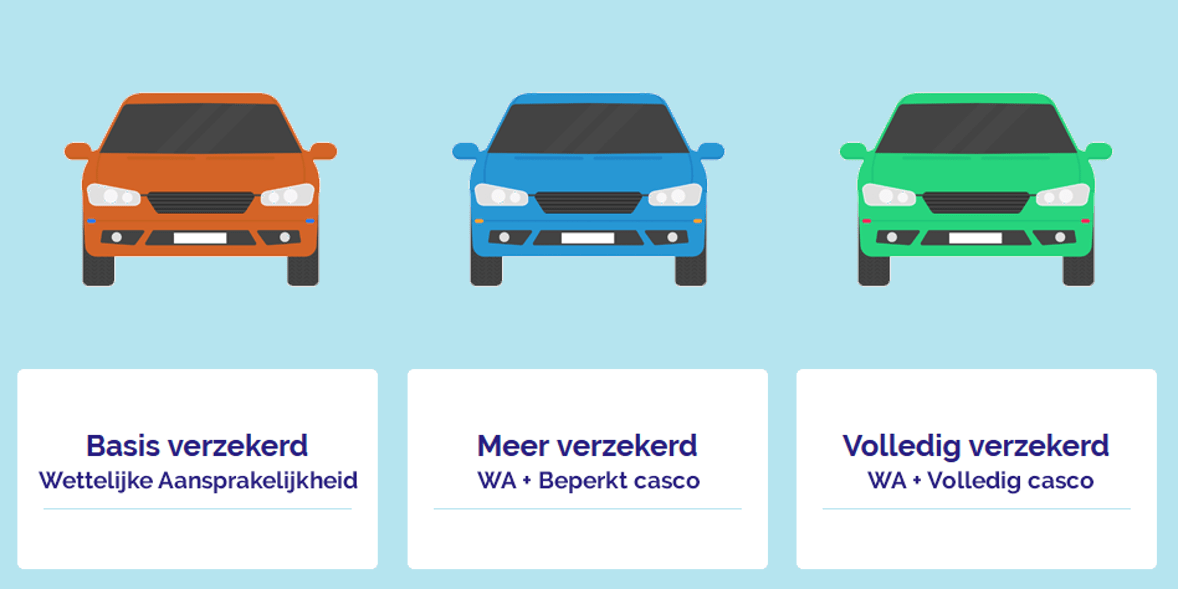

Een autoverzekering is niet goedkoop. Als je een autoverzekering afsluit, zijn er verschillende dekkingen. Zo heb je de keuze uit drie basisdekkingen WA, Beperkt Casco en Volledig Casco (ook wel All Risk).

WA

Een WA-verzekering (Wettelijke Aansprakelijkheid) is de minimale dekking en is wettelijk verplicht. De WA-verzekering dekt namelijk de schade die jouw auto aan anderen en hun bezittingen toebrengt. Ter bescherming van anderen is deze verzekering door de overheid verplicht gesteld.

Omdat het gewicht van je auto bepalend is voor hoeveel schade anderen hebben bij een aanrijding, is de premie van de WA-verzekering afhankelijk van het gewicht van de auto. Hoe zwaarder de auto, hoe hoger de premie.

Beperkt Casco

Schade aan je eigen auto is nu ook deels verzekerd. Omdat deze dekking bestaat uit twee onderdelen, is de volledige benaming ook wel WA+ Beperkt Casco. Beperkt Casco dekt schade aan anderen en schade aan je eigen auto als gevolg van diefstal, brand, ruitbreuk, storm, hagel en botsing met dieren. Schade die je zelf aan jouw auto veroorzaakt is uitgesloten.

Volledig Casco

Dit is de meest uitgebreide dekking. De verzekering bevat de onderdelen WA en Volledig Casco, ook wel All Risk genoemd. All Risk vergoedt niet alleen schade bij anderen die jij hebt veroorzaakt, maar ook alle schade aan jouw eigen auto. Zelfs als het je eigen schuld is.

De hoogte van de premie voor de Casco-verzekeringen is afhankelijk van de cataloguswaarde van de auto. Een All Risk verzekering wordt alleen geadviseerd voor nieuwere auto’s (tot ongeveer 6 jaar oud).

Premie

Voor alle verzekeringen geldt: hoe hoger het risico, hoe hoger de premie.

Als er meer risico op schade is, zal er meer geld moeten worden uitgekeerd. Daarom is een hogere premie nodig.

Dat geldt ook voor een autoverzekering. En dat hogere risico heeft te maken met de verkeersdrukte. In drukke regio’s betalen mensen een hogere premie dan in rustige regio’s. Een andere risicofactor waar de verzekeraars rekening mee houden is de leeftijd van de verzekerde. Jonge chauffeurs, met weinig ervaring (en veel hormonen), veroorzaken relatief vaak schade. En daarom betalen jongeren een hogere premie voor hun autoverzekering.

Gemiddeld genomen stijgen de premies voor de autoverzekering de laatste jaren behoorlijk hard. Dat komt niet omdat er meer schades geclaimd worden, maar omdat de schades groter zijn. Alle elektronica in de auto’s maakt de reparaties duur.

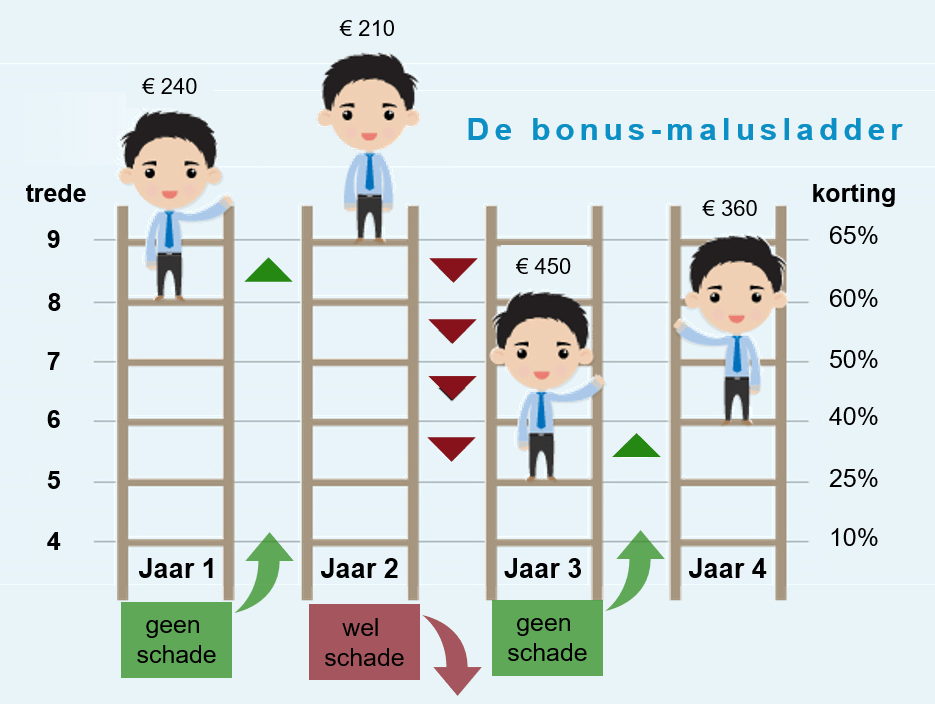

Bonus malus ladder

Hoe meer jaren je schadevrij rijdt, des te meer korting je krijgt op de autoverzekering.

Hoe meer jaren je schadevrij rijdt, des te meer korting je krijgt op de autoverzekering.

Bij deze verzekering werken verzekeraars namelijk met een zogenaamde bonus-malusladder.

De bonus voor het niet claimen van schade is de no-claimkorting die je krijgt op je premie. Met elk schadevrij jaar klim je een jaar later een trede op de ladder. Zo krijg je een steeds hogere korting op de premie.

De malus ontstaat als je wél schade claimt. Dan daal je een aantal treden op de ladder. Je betaalt dan de komende jaren weer meer premie.

Ook als je een klein bedrag aan schade claimt, val je terug op de bonus-malusladder. Daarom is het meestal verstandig om kleine schades eigen zak te betalen, omdat de extra premie die je zult gaan betalen niet opweegt tegen het schadebedrag.

Met de bonus-malusladder stimuleert de verzekering veilig verkeersgedrag. Bovendien krijgt de verzekeraar minder schadeclaims binnen. Daardoor kan de verzekering relatief goedkoop blijven.

Daarnaast voorkomt de verzekeraar dat mensen die weinig schade rijden hun verzekering opzeggen. Omdat deze mensen nu minder betalen, blijven ze zich verzekeren.