De Resultatenrekening, ook wel Verlies- en Winstrekening genoemd, is een overzicht van alle kosten en opbrengsten over een bepaalde periode.

De Resultatenrekening, ook wel Verlies- en Winstrekening genoemd, is een overzicht van alle kosten en opbrengsten over een bepaalde periode.

Op de resultatenrekening kunnen we in één oogopslag zien of het bedrijf gedurende deze periode winst gemaakt heeft of verlies heeft geleden.

In de vorige paragraaf lieten we bij elke transactie (indien van toepassing) het eigen vermogen veranderen. Met de resultatenrekening bewaren we deze wijziging, zodat we het EV ineens kunnen aanpassen.

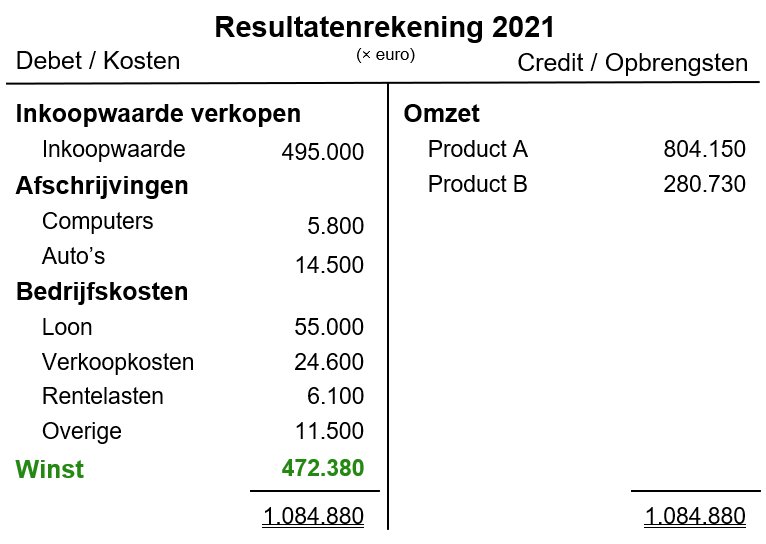

De resulatenrekening

In veel gevallen wordt de resultatenrekening per jaar, of per kwartaal, bijgehouden.

Gedurende die periode schrijven we de kosten en de opbrengsten naast elkaar, zodat we aan het eind de conclusie kunnen trekken: winst of verlies.

In de basis ziet elke resultatenrekening er als volgt uit:

Opbrengsten en de kosten zijn meestal niet aan elkaar gelijk. Gelukkig, want een bedrijf wil winst maken.

Tóch is de resultatenrekening in balans: debet- en creditzijde zijn aan elkaar gelijk. Dat doen we door als laatste het verschil tussen opbrengsten en kosten in de resultatenrekening op te nemen; hier € 472.380 winst.

De winst vult als het ware het gat (de onbalans) tussen opbrengst en kosten. Daarom staat het winstbedrag ook voor je gevoel aan de verkeerde kant: de kostenkant.

Rentabiliteit van het eigen vermogen

Ondernemer stoppen geld in hun bedrijf om winst te verdienen.

Ze willen dus een redelijk / goed rendement halen met hun geld. Anders hadden ze beter kunnen sparen.

Om te bepalen of het renderend geweest is om het geld in het bedrijf te stoppen, moeten we de winst afzetten in procenten van het geïnvesteerde geld (het eigen vermogen). Dan kunnen we het vergelijken met andere beleggingsalternatieven en beoordelen of het een verstandige keuze geweest is.

![]()

Een REV van 5% wil dus zeggen dat de ondernemer zijn geïnvesteerde bedrag met 5% heeft zien groeien.

Vergeleken met 0,05% rente is dat veel. Maar wellicht had het geld elders, met vergelijkbaar risico, méér kunnen opleveren.

Voorbeeld

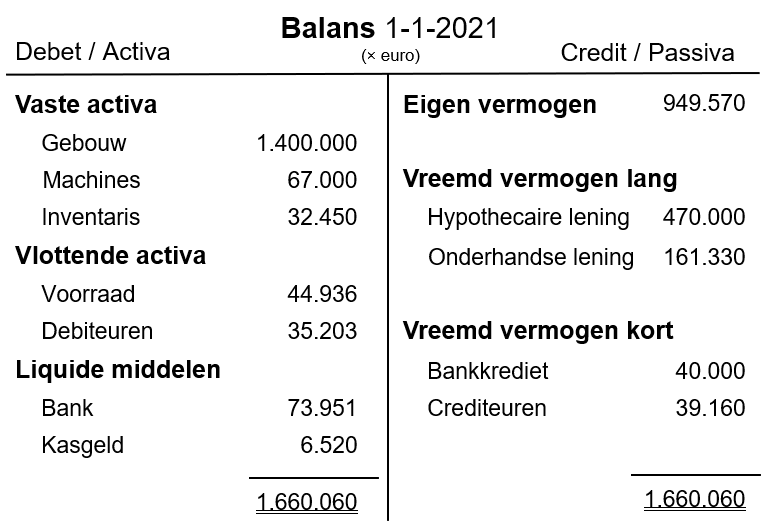

Stel dat onderstaande gegevens uit de boekhouding komen:

Met € 949.570 eigen vermogen heeft de ondernemer een winst gehaald van € 472.380.

Dat betekent een REV van (472.380/949.570 × 100%) 49,7%.

Dat mag je gerust een topjaar noemen!