Verplicht eigen risico

Met een eigen risico moet de verzekerde het eerste deel van de schade zelf betalen.

Vrijwillig eigen risico

Een vrijwillig eigen risico zorgt voor een afname van de asymmetrische informatie.

Alleen de goede risico’s zullen vrijwillig extra eigen risico op zich nemen. Iemand die bij het afsluiten van de verzekering dus aangeeft een groter deel zelf te willen betalen, vertelt aan de verzekering dat hij eigenlijk geen kosten verwacht.

In ruil voor € 500 extra eigen risico zal de klant zo’n € 200 minder premie hoeven te betalen (ingeval van zorgverzekeringen).

Doordat de goede risico’s minder premie hoeven te betalen, zullen zij minder snel afhaken. Het beperkt dus de averechtse selectie. Maar het beperkt ook de solidariteit; de slechte risico’s zullen dus méér premie moeten gaan betalen.

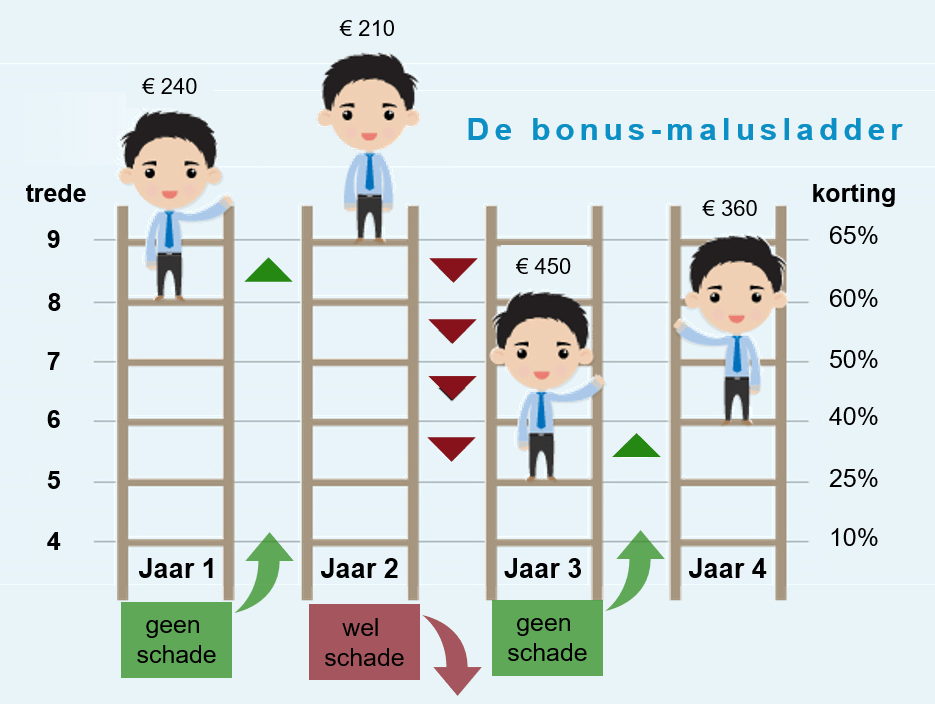

Bonus-malus-ladder

Bij een bonus-malusladder krijgen klanten die niets claimen een steeds lagere premie (bonus) en klanten die veel claimen een steeds hogere premie (malus).

Bij een bonus-malusladder krijgen klanten die niets claimen een steeds lagere premie (bonus) en klanten die veel claimen een steeds hogere premie (malus).

Een bonus-malusladder heeft ongeveer hetzelfde effect als een vrijwillig eigen risico. Het verschaft de verzekeraar informatie over de claimgeschiedenis; of iemand een goed of slecht risico is. Bovendien beloont het de goede risico’s met een lagere premie, waardoor er minder averechtse selectie ontstaat (maar ook minder solidariteit). Én het beperkt het aantal claims, waardoor de premie lager wordt.

Een bonus-malusladder is alleen niet vrijwillig. De verzekeraar heeft dit systeem in de voorwaarden van de verzekering opgenomen. Daarnaast kan er nog steeds sprake zijn van een eigen risico.