In de aanloop van het starten van een eigen bedrijf, is het opstellen van een financieel plan een belangrijke stap.

In de aanloop van het starten van een eigen bedrijf, is het opstellen van een financieel plan een belangrijke stap.

Eigenlijk bepaal je met zo’n financieel plan de startwaardes van je boekhouding.

Zo’n boekhouding is niet alleen onmisbaar om inzicht te krijgen (en houden) in de financiën van je eigen onderneming. Het is ook een verplicht in verband met belastingaangifte en belangrijk als informatievoorziening naar banken en andere betrokkenen, zoals potentiële beleggers/investeerders.

De eisen die gesteld worden aan de boekhouding variëren met de omvang en de gekozen ondernemingsvorm.

Kleine ondernemers besteden hun boekhouding vaak uit, omdat ze het te ingewikkeld vinden. Toch is het voor elke ondernemer verstandig om de basisbeginselen van de boekhouding te begrijpen.

Wat heb je nodig?

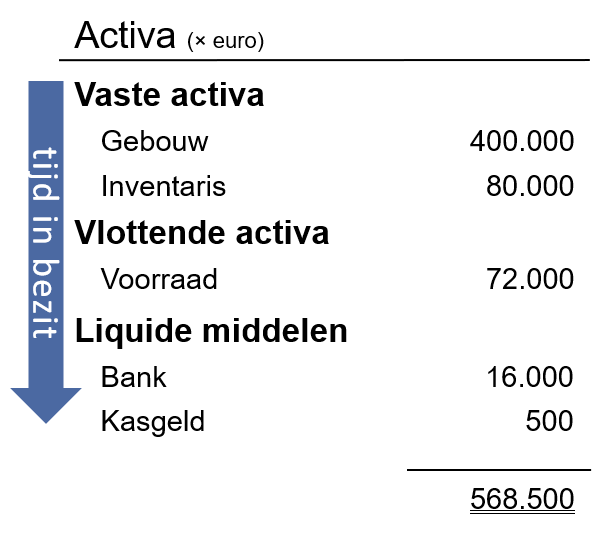

Het maken van een financieel plan begint met het maken van een opsomming wat er allemaal nodig is om het bedrijf te beginnen. Met andere woorden; welke bezittingen het nieuwe bedrijf nodig heeft.

Alle bezittingen van een bedrijf noemen we activa.

Bij het opsommen van de bezittingen is het gebruikelijk om ze in een specifieke volgorde te zetten.

We gebruiken daarvoor categorieën. Als eerste de bezittingen die het langst in bezit van het bedrijf zijn. Als laatste de bezittingen met de grootste omloopsnelheid.

Voorbeeld

Johan wil een webwinkel beginnen.

Hij denkt daarvoor een eigen gebouw op een bedrijventerrein nodig te hebben, rekken voor het magazijn, een flinke voorraad en liquide middelen.

Hij komt tot onderstaand overzicht.

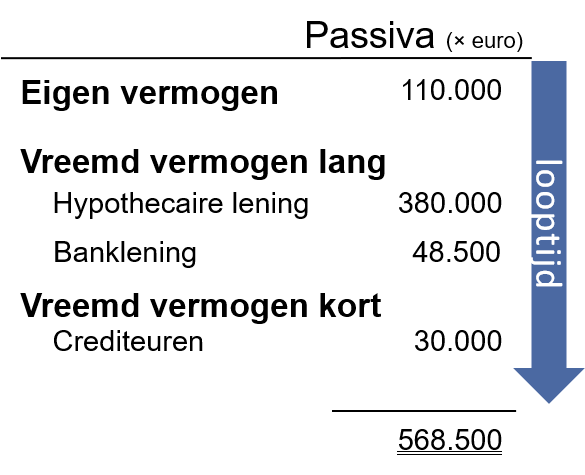

Waar haal je het geld vandaan?

Eenmaal verzonnen wát er allemaal nodig is in het bedrijf, moet er nog verzonnen worden hoe dat betaald kan worden.

de financieringsbronnen van een onderneming noemen we de passiva.

Bezittingen kunnen op twee manieren gefinancierd worden.

Ook deze financieringsvormen noteren we in een vaste volgorde. Wederom bepaalt de duur dat het geld in het bedrijf zit de volgorde waarin we het noteren:

Inbreng van waarde in de onderneming hoeft niet in de vorm van geld.

Een eigenaar kan ook goederen uit zijn privébezit inbrengen in de onderneming. Als de eigenaar bijvoorbeeld zijn computer van € 2.000 inbrengt in de zaak, dan is die ook gefinancierd met ‘eigen vermogen’.

Voorbeeld

De activa denkt Johan op onderstaande manier te kunnen financieren:

Met de juiste notatie:

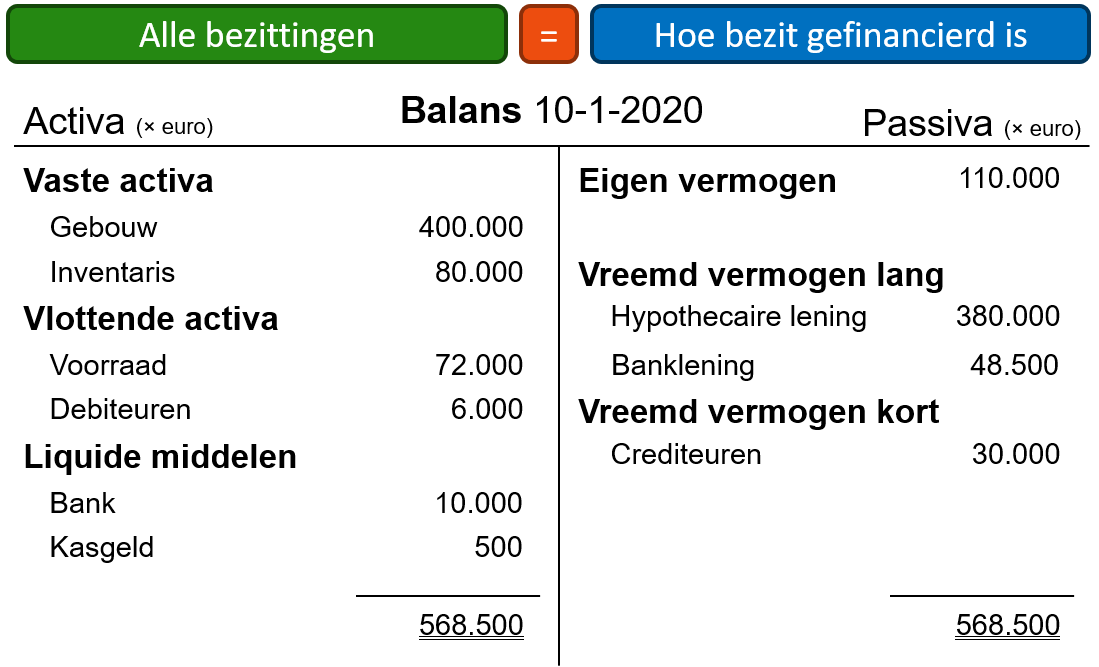

De (begin)balans

De balans geeft een momentopname van de bezittingen van een onderneming en de manier waarop die bezittingen gefinancierd zijn.

In bovenstaande situatie hebben we dus eigenlijk de gewenste beginbalans van het bedrijf opgesteld.

Omdat het om een momentopname gaat, zal de balans steeds veranderen.

Op 10 januari kan de balans er bijvoorbeeld zo uitzien: