Een vaak gebruikte manier voor een handelsonderneming om de verkoopprijs te bepalen is de zogenaamde brutowinstopslag. Ook in de horeca wordt deze methode vaak toegepast.

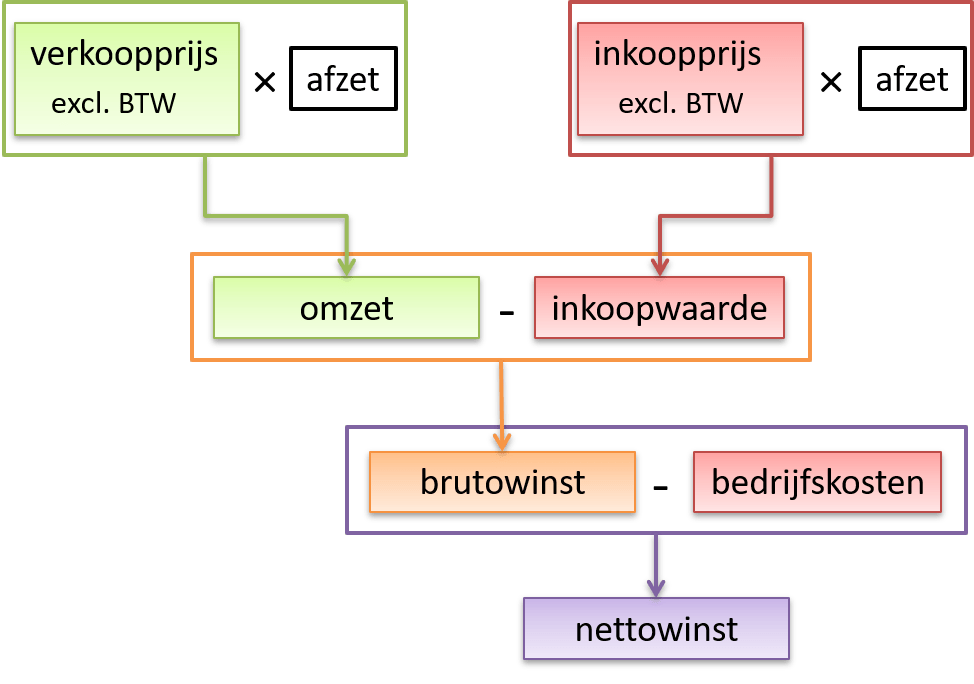

Zoals ook te zien is in het schema:

brutowinst = omzet – inkoopwaarde verkopen

nettowinst = brutowinst – overige bedrijfskosten

Voorbeeld

Gegeven:

Uitwerking:

| Omzet (500 × 14) | € 7.000 |

| Inkoopwaarde (500 × 8) | € 4.000 – |

| Brutowinst (€ 6 per stuk) | € 3.000 |

| Overige bedrijfskosten | € 1.200 – |

| Nettowinst | € 1.800 |

Brutowinst opslagpercentage

![]() Uit bovenstaand schema kunnen we zien dat de verkoopprijs bepaald kan worden door de inkoopprijs te verhogen met de brutowinst.

Uit bovenstaand schema kunnen we zien dat de verkoopprijs bepaald kan worden door de inkoopprijs te verhogen met de brutowinst.

Veel bedrijven maken gebruik van een percentage om op die manier hun verkoopprijs te berekenen.

We spreken dan van een brutowinst opslagpercentage.

Dit opslagpercentage is de brutowinst uitgedrukt in procenten van de inkoopprijs:

![]()

Voorbeeld

In een bar wordt de verkoopprijs van de drankjes bepaald door de inkoopprijs met vier te vermenigvuldigen.

Dus een brutowinst opslag van 300%.

Een glas cola met een inkoopprijs van € 0,50 wordt dan verkocht voor (0,50 × 4) € 2.

Daarna moet er ook nog btw bij, waardoor de consumentenprijs (2 × 1,09) € 2,18