Als je geld over hebt, of geld over kunt houden, heb je de mogelijkheid om te sparen.

De belangrijkste manier van sparen in ons leven is echter het pensioensparen. Voor de meeste mensen gebeurt dat al voordat ze hun geld ontvangen. Zo’n 20% van het inkomen wordt voor hen automatisch in de pensioenspaarpot gestopt door de werkgever.

Mensen, zoals zelfstandige ondernemers, die niet automatisch pensioensparen moeten daar wel serieus rekening mee houden. Zij doen er verstandig aan om zelf iets te regelen.

Behalve voor hun pensioen, sparen mensen omdat:

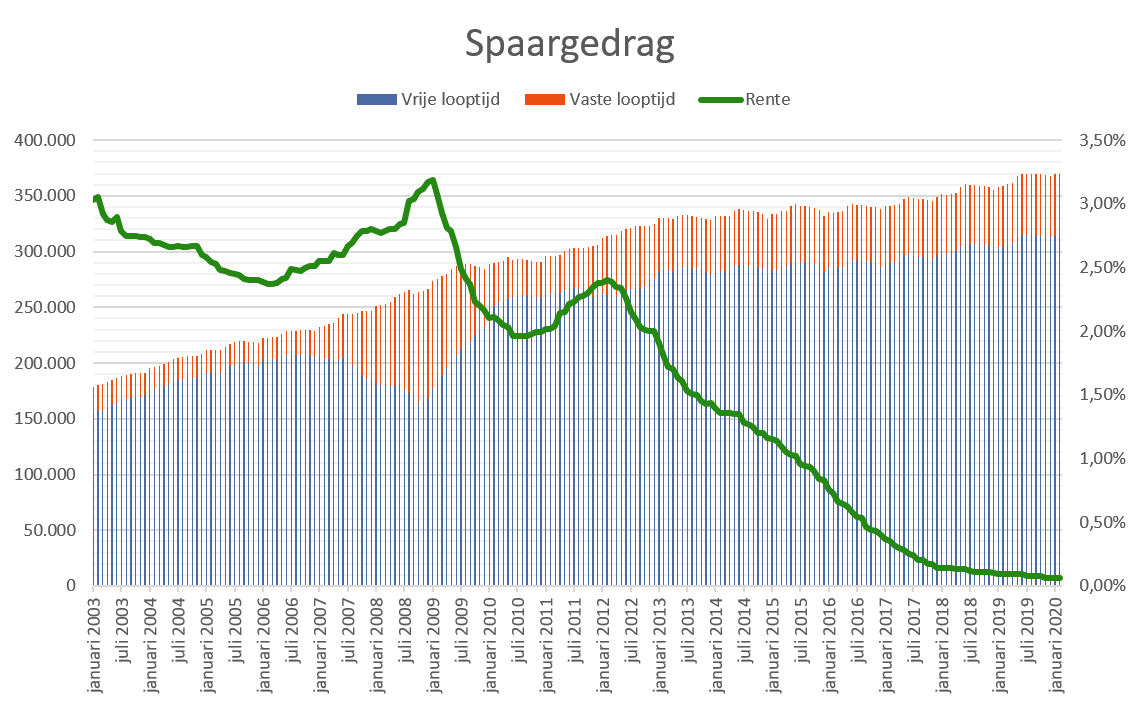

Aan de grafiek, gebaseerd op DNB-cijfers in miljoenen euro’s, zien we dat mensen blijkbaar niet veel sparen om geld te verdienen. De rente daalt, terwijl mensen méér gaan sparen. Blijkbaar is geld verdienen met spaargeld niet het belangrijkste doel.

Wat opvallend is, is dat bij de tijdelijke stijging van de rente veel mensen hun geld voor een periode zijn gaan vastzetten. Op die manier kunnen ze langer profiteren van de gunstigere rente. De ontwikkeling van het totale spaarbedrag is door de rentestijging echter niet veranderd. In januari 2020 hadden de Nederlanders samen voor € 370 miljard aan spaargeld.

Samengestelde rente

Sparen levert rente op. Maar wel heel weinig.

In de jaren ’80 van de vorige eeuw, waren er spaarrekeningen waar burgers 10% rente op ontvingen. Zoals uit bovenstaande grafiek blijkt, is de spaarrente nu bij alle Nederlandse banken een symbolische 0,01%.

Door geld langere tijd vast te zetten, kan de opbrengst iets stijgen. Maar spaargeld levert momenteel eigenlijk niets op. Grote spaarders moeten vanaf 2020 zelf rente betalen voor het stallen van hun spaargeld.

Rente op spaargeld is een vergoeding per jaar en wordt meestal op 1 januari bijgeschreven op de spaarrekening.

Omdat daardoor het bedrag op de spaarrekening groeit, ontvangt de spaarder het volgende jaar ook rente over de rente van vorig jaar.

Als het geld maar een half jaar op de rekening staat, ontvangt de spaarder uiteraard ook maar de helft van de rente.

We kunnen de eindwaarde van een eenmalige storting met samengestelde rente berekenen met de formule:

En = K × (1 + r)n

Waarbij:

E = eindwaarde

K = kapitaal / de eenmalige storting

r = het rentepercentage

n = aantal periodes

Rentepercentages zijn meestal op jaarbasis. De n in de formule is dan het aantal jaren.

Het is echter ook mogelijk dat rente per maand wordt uitgekeerd. De n in de formule is dan het aantal maanden.

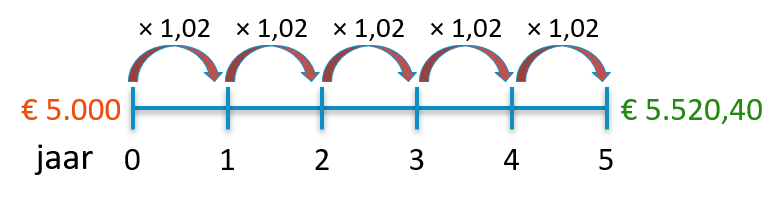

Voorbeeld

Youssef opent een spaarrekening.

Hij ontvangt 2% rente op zijn spaargeld als hij het bedrag 5 jaar laat staan.

Op 1 januari 2020 stort hij € 5.000.

Na 5 jaar zal er op de rekening staan:

€ 5.000 × 1,025 = € 5.520,40

Beleggen

Beleggen is het uitzetten van geld tegen een vergoeding, zoals rente, dividend of een mogelijke koerswinst.

Ook sparen is ook een vorm van beleggen.

Ook sparen is ook een vorm van beleggen.

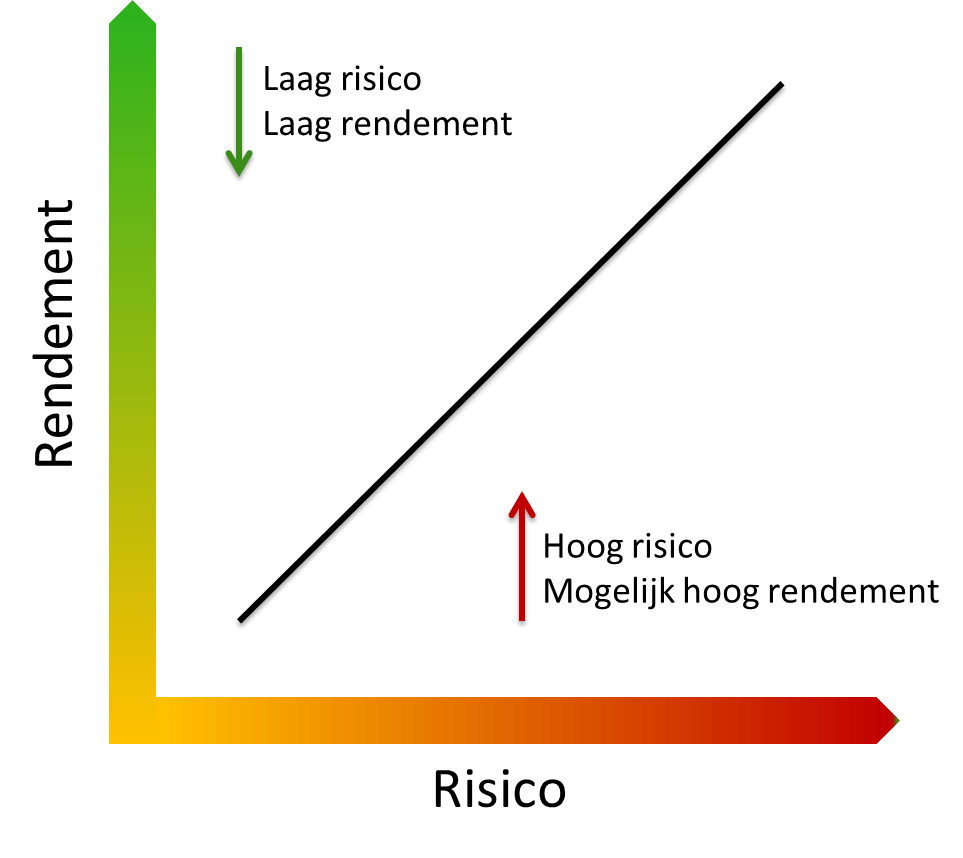

Maar als je écht geld wil verdienen met geld, kun je beter kiezen voor een andere vorm van beleggen. Hoe meer risico, hoe meer (mogelijk) rendement.

Rendement is de opbrengst van een belegging (of investering) over een jaar, uitgedrukt in een percentage van de daarvoor gemaakte kosten.

![]()

De bekendste beleggingsvormen zijn:

Er zitten niet alleen risico’s aan beleggen. Er moeten ook vaak kosten gemaakt worden. Bijvoorbeeld provisiekosten voor de broker.

Beleggen is eigenlijk alleen verstandig als je het geld niet nodig hebt. Je kunt het immers ook allemaal kwijt raken. Daarom is het in ieder geval verstandig om de risico’s zoveel mogelijk te spreiden. Als de ene belegging slecht gaat, kan dat gecompenseerd worden door andere beleggingen.