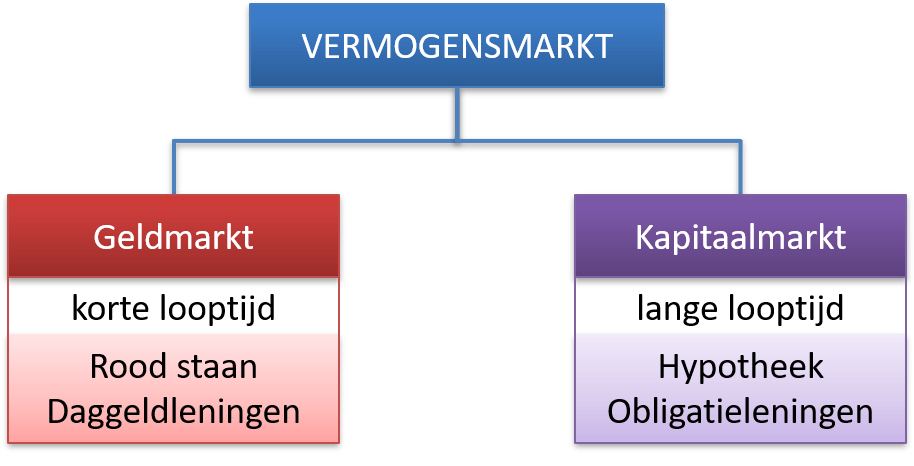

Vermogensmarkt

Op de vermogensmarkt komen aanbieders van en vragers naar geld bij elkaar.

Dit zijn alle partijen die willen ruilen over de tijd.

Naast alle individuele particuliere partijen, zijn er een paar grote partijen op deze markt. De institutionele beleggers; banken, pensioenfondsen en verzekeringsmaatschappijen. En natuurlijk de overheid.

De vermogensmarkt wordt traditioneel verdeeld op basis van de looptijd van het financiële product. Bij een korte looptijd, korter dan 2 jaar, spreken we van de geldmarkt. I s de looptijd langer dan twee jaar, spreken we van de kapitaalmarkt.

s de looptijd langer dan twee jaar, spreken we van de kapitaalmarkt.

Maar ook binnen deze deelmarkten is er een enorme diversiteit aan producten.

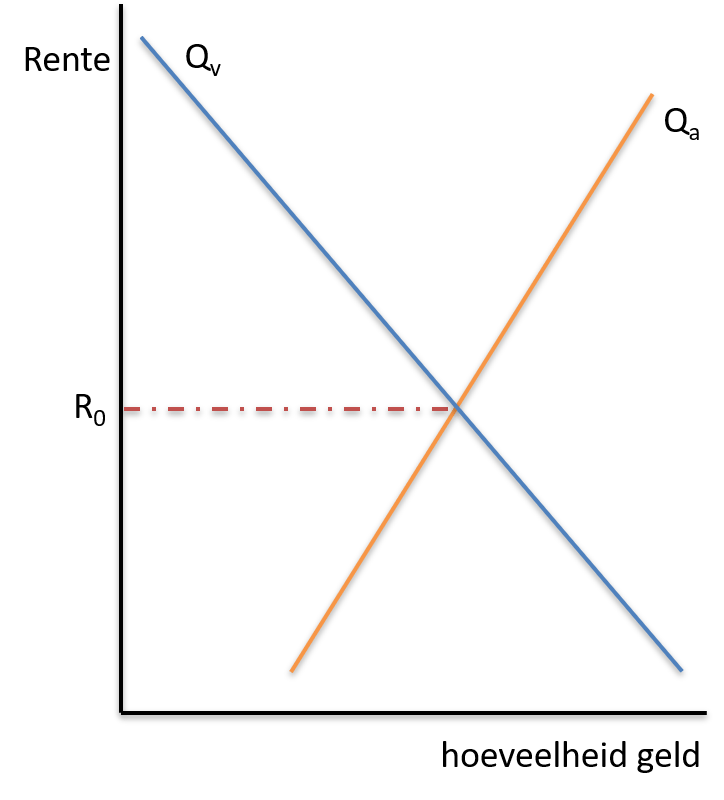

De prijs op de (deelmarkten van de) vermogensmarkt, de rente, wordt bepaald door vraag en aanbod.

Vertrouwen en risico’s bepalen in belangrijke mate hoeveel vraag of aanbod er is op een bepaald moment.

Bijvoorbeeld:

Risico’s

Het risico voor een aanbieder bestaat uit twee belangrijke componenten:

Het risico voor een vragers bestaat vooral uit het risico dat hun economische situatie verslechtert en zij niet meer in staat zijn om hun lening terug te betalen.

Inflatie is voor leners een voordeel: de reële waarde van de aflossing is kleiner dan op het moment van het afsluiten van de lening.

Toezicht

Toezicht op de markt, door de Autoriteit Consument en Markt, de Autoriteit Financiële Markten en De Nederlandse Bank, moet ook bijdragen aan het versterken van het vertrouwen in de financiële markten. Op die manier kan de rente zo laag mogelijk blijven.

In het bijzonder moeten we ons realiseren dat het beleid van DNB gericht is op een beperkte (en stabiele) inflatie. Als vragers en aanbieders op de financiële markten vertrouwen hebben in het functioneren van de Centrale Bank, is dat gunstig voor de hoogte van de rente.