BTW staat voor Belasting Toegevoegde Waarde.

BTW wordt ook wel omzetbelasting genoemd.

Dat is een belasting die wordt geheven over goederen en diensten in Nederland.

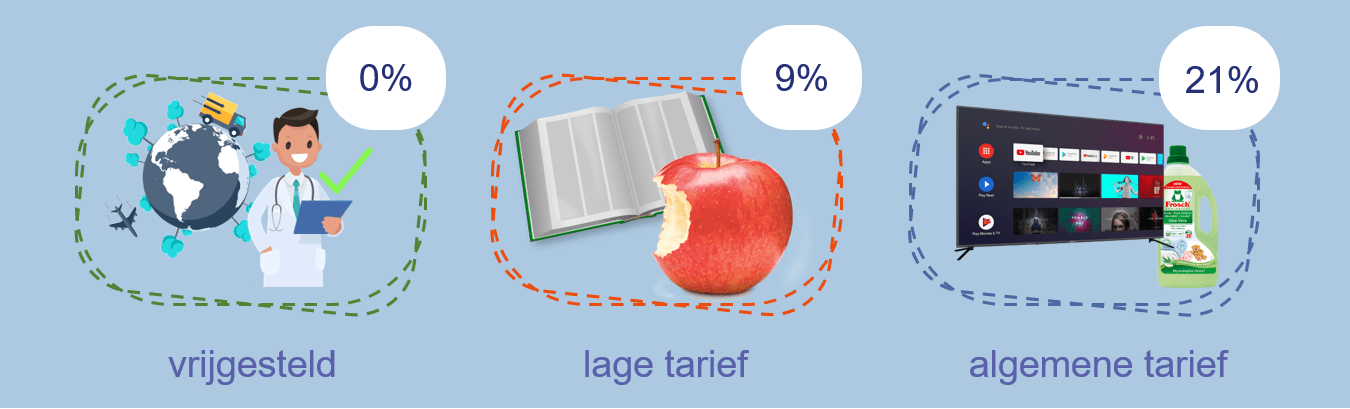

Er zijn drie verschillende btw-tarieven:

BTW berekening

De btw wordt berekend over de verkoopprijs van de producent. De verkoopprijs is dus 100%.

De btw wordt berekend over de verkoopprijs van de producent. De verkoopprijs is dus 100%.

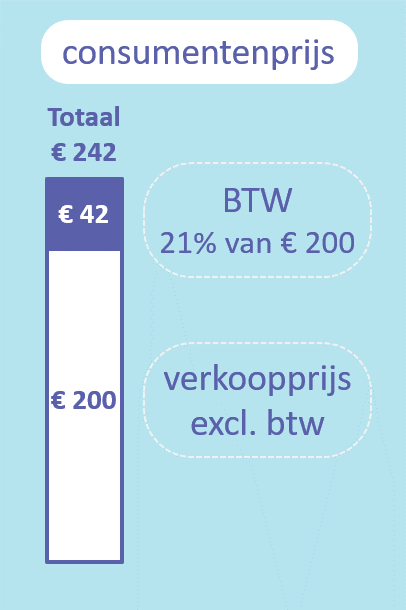

Uitgaande van het standaardtarief is de winkelprijs, of consumentenprijs, inclusief btw daarom 121%.

verkoopprijs × 1,21 = consumentenprijs

Wanneer de consumentenprijs gegeven is en we willen de opbrengst voor de producent berekenen, dan moeten we deze berekening omdraaien:

verkoopprijs = consumentenprijs / 1,21

Voorbeeld

Wanneer we de berekening in bovenstaande afbeelding als voorbeeld nemen:

Als bovenop de verkoopprijs van € 200 nog 21% btw moet worden verrekend:

![]() € 242

€ 242

Of sneller:

€ 200 × 1,21 = € 242

Als de consumentenprijs € 242 is, inclusief 21 btw:

![]() € 200

€ 200

Of sneller:

![]() € 200

€ 200

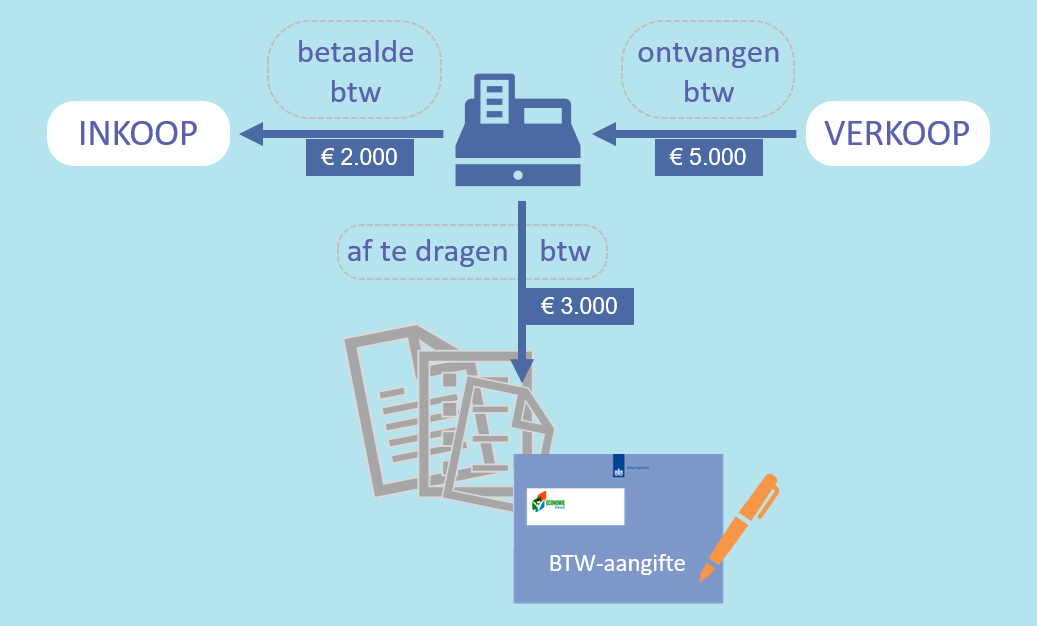

BTW afdracht

Zoals ook in het filmpje verteld wordt, is (bijna) elk bedrijf verplicht om btw te berekenen over de verkoopprijs. Deze btw moet de ondernemer voor de belastingdienst innen.

Daar staat tegenover dat de ondernemer op alles wat hij inkoopt btw moet betalen. Deze (al) betaalde btw hoeft de ondernemer niet meer af te dragen aan de belastingdienst.

Voor de ondernemer geldt:

af te dragen btw = ontvangen btw – betaalde btw

De consument is degene die de btw betaalt. Hij geeft dat bedrag aan de ondernemer. De ondernemer geeft het vervolgens weer aan de belastingdienst.

De consument betaalt dus via een tussenschakel de belasting.

BTW is daarom een voorbeeld van indirecte belasting.

Omdat de consument de btw betaalt, is btw geen kostenpost voor een bedrijf.

Alle berekeningen van opbrengst en kosten moeten dus ook exclusief btw gedaan worden.