Ruilen over de Tijd

Elke keer wanneer we lenen of sparen verplaatsen we een deel van onze koopkracht in de tijd.

Door te sparen heb je in het heden minder koopkracht, maar daardoor kun je in de toekomst méér kopen.

Lenen zorgt ervoor dat je in het heden meer kunt kopen, maar in de toekomst moet je terug betalen waardoor je dan minder kunt kopen.

Ruilen over de tijd is dus het schuiven met inkomen / koopkracht. Dat is nodig omdat je inkomen zich niet altijd ontwikkelt zoals je uitgavenpatroon vereist.

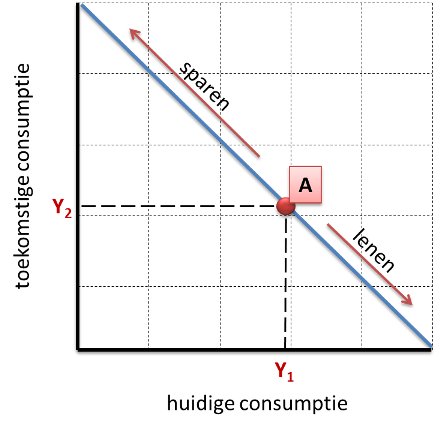

Intertemporele budgetlijn

Met een intertemporele budgetlijn geven we modelmatig aan welke keuze iemand heeft in het schuiven van zijn inkomen over de tijd.

Zoals elk model is er sprake van vereenvoudiging. Bijvoorbeeld doordat we rekenen met één rentepercentage voor lenen en sparen.

Punt A = neutrale punt

In punt A wordt er niet geruild over de tijd. De consumptie is in elke periode gelijk aan het verdiende inkomen in deze periode.

Naar boven

Gaan we vanuit punt A naar boven, dan hebben we in de toekomst méér consumptie dan ons inkomen in deze periode toestaat.

Dat kan doordat we in het verleden gespaard hebben. Dat is ook te zien aan de lijn, want we gaan niet alleen naar boven – we gaan ook naar links. Door te sparen hebben we in het heden minder te besteden dan ons inkomen in die periode.

Naar rechts

Gaan we vanuit punt A naar rechts, dan hebben we in het heden méér consumptie dan ons inkomen in deze periode toestaat.

Dat kan doordat we lenen. Dat is ook te zien aan lijn, want we gaan niet alleen naar rechts – we gaan ook naar beneden. Door de lening hebben we in de toekomst minder te besteden dan ons inkomen, omdat we de lening moeten terugbetalen.

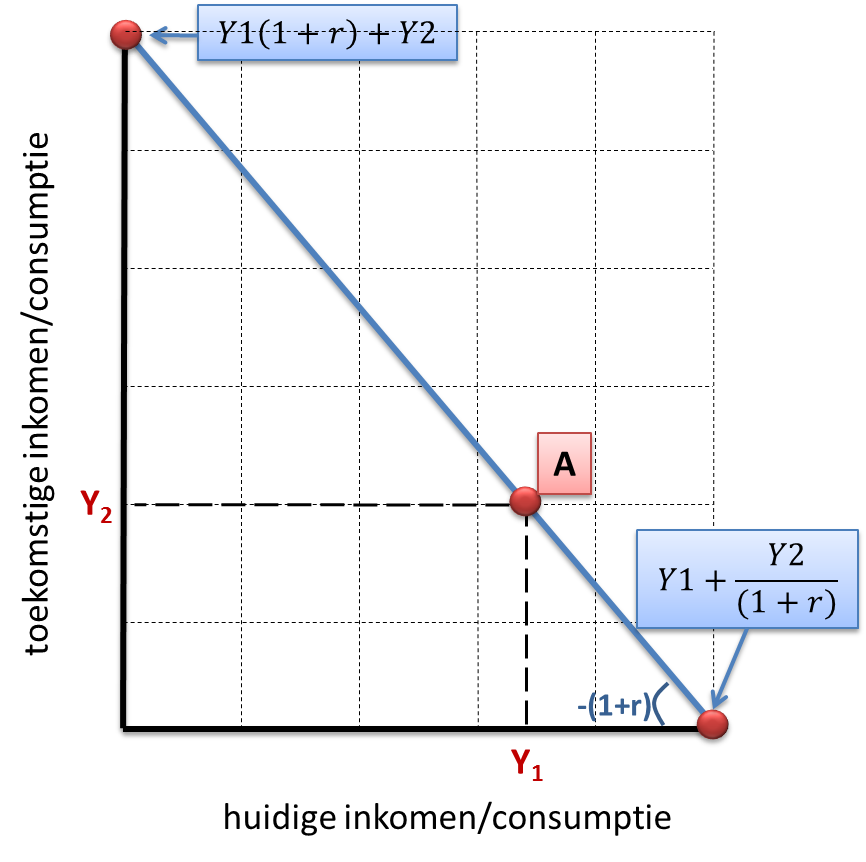

De helling van de budgetlijn wordt bepaald door de rente.

Sparen levert namelijk rente op, terwijl voor lenen rente betaald moet worden.

Een hogere rente maakt sparen aantrekkelijker, omdat sparen dan in de toekomst extra consumptie oplevert.

Lenen wordt dan natuurlijk minder aantrekkelijk, omdat de hoge rente ervoor zorgt dat de extra consumptie in het heden een extra offer van toekomstige consumptie kost.

Iemand met een (hoge) tijdsvoorkeur heeft de voorkeur voor consumptie in het heden. Dat geldt voor de meeste mensen.

Dat betekent dus dat hierdoor mensen de neiging hebben om geld te lenen. Ze waarderen huidige consumptie namelijk meer dan toekomstige consumptie.

De mate van tijdsvoorkeur is echter per persoon verschillend.

Bovendien zitten er risico’s aan lenen (en sparen). Ook de bereidheid om risico te nemen is per individu verschillend.

Deze persoonlijke factoren bepalen dus de keuze die iemand maakt naar op welk punt op de budgetlijn de voorkeur uitgaat.

Vormen van intertemporele budgetlijn

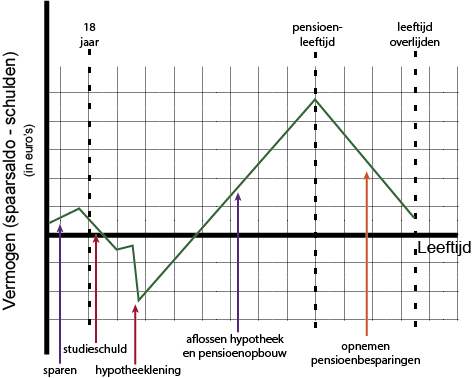

Beslissingen om te ruilen over de tijd worden gedurende een leven vaak genomen.

Dat kunnen we het makkelijkst zien aan het gemiddelde verloop van iemands vermogen:

- door lenen daalt je vermogen, omdat je een schuld hebt

- door te sparen stijgt je vermogen

Bedenk hierbij wel dat sparen niet alleen een spaarrekening is. Je kunt ook “sparen” door te beleggen, pensioen op te bouwen, doordat de waarde van je huis stijgt, enz..

Onderstaande afbeelding laat dit gemiddelde vermogensverloop en daarmee de veelvoorkomende beslismomenten voor intertemporele ruil duidelijk zien: