Bedrijven zijn verplicht om jaarlijks verslag te doen van hun activiteiten. Minimaal moet dan een balans en een resultatenrekening worden opgesteld.

Eenvoudige ondernemeningsvormen hoeven dat alleen maar vanwege de belastingdienst, maar NV’s bijvoorbeeld ook vanwege informatieverstrekking aan (potentiële) aandeelhouders.

Hoewel grote bedrijven méér moeten publiceren, bespreken we hier de twee belangrijkste publicaties:

Balans

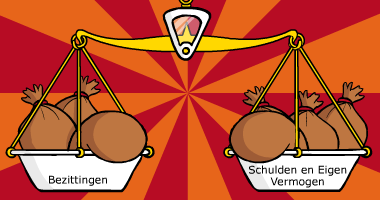

De balans is een momentopname van alle bezittingen die een bedrijf heeft en de wijze waarop deze bezittingen zijn gefinancierd.

Omdat het over een momentopname gaat, staan op de balans per definitie voorraadgrootheden.

|

Activa / Debet |

Balans |

Passiva / Credit |

|

|

Algemeen: Alle bezittingen van het bedrijf |

Bijvoorbeeld: Gebouw Voorraad Debiteuren Kasgeld |

Algemeen: Wijze waarop die bezittingen zijn betaald |

Bijvoorbeeld: Eigen geld Geleend geld |

Bezittingen zijn altijd gefinancierd. Hetzij door geld te lenen, hetzij door eigen geld eraan uit te geven.

Debet- en Creditzijde van de balans zijn dus per definitie aan elkaar gelijk.

Enkele belangrijke termen die je in samenhang met de balans tegen kunt komen zijn:

Activa-kant

Vaste activa

bezittingen die langer dan een jaar binnen een organisatie aanwezig zijn zoals gebouwen, transportmiddelen, machines, computers, inventaris enz

- inventaris

alle verplaatsbare ‘objecten’ binnen een organisatie die nodig zijn voor de bedrijfsuitoefening (bureaus,stoelen,kasten,computers enz)

Vlottende activa

bezittingen die korter dan een jaar binnen een organisatie aanwezig zijn zoals voorraden, debiteuren, liquide middellen

- debiteuren

personen/organisaties van wie het bedrijf nog geld krijgt - liquide middelen

betalingsmiddelen (aanwezige kas-/bank- en girotegoeden)

Passiva-kant

Eigen vermogen (EV)

bezittingen (zie debetzijde) –schulden.

Bij een NV/BV bestaat het originele EV uit het aandelenvermogen. Later aangevuld met winst(reserves).

Vreemd vermogen (VV)

al het geleende geld zowel langlopend (>1 jaar) als kortlopend (<1 jaar)

- crediteuren

personen/organisaties aan wie men nog geld verschuldigd is.

Crediteuren behoren tot het kortlopende vreemde vermogen.

Resultatenrekening

ook Verlies- en Winstrekening genoemd.

De resultatenrekening is een periode-overzicht van alle opbrengsten en kosten van een onderneming. Waarmee je dus het resultaat (de winst of het verlies) over deze periode kunt bepalen.

Omdat het over een periode gemeten wordt, staan op de resultatenrekening per definitie stroomgrootheden.

|

Kosten |

Resultatenrekening |

Opbrengsten |

|

|

Algemeen: Alle kosten over deze periode |

Bijvoorbeeld: Inkopen |

Algemeen: Alle opbrengsten over deze periode |

Bijvoorbeeld: Omzet |

Op de resultatenrekening komen alle kosten en opbrengsten van een periode samen. Dit is dus de plek om te bepalen of er winst of verlies behaald is.

Stel dat een bedrijf in 2014 € 1,2 mln aan kosten had en € 1,5 mln aan opbrengsten: er is dus een winst gehaald van € 300.000.

Door deze € 300.000 (voor je gevoel aan de verkeerde kant) op de resultatenrekening te zetten, is ook hier de linker- en rechterzijde aan elkaar gelijk.

|

Kosten |

Resultatenrekening |

Opbrengsten |

|

|

Totale kosten WINST |

1.200.000 300.000 |

Totale opbrengsten |

1.500.000

|

|

1.500.000 |

1.500.000 |

||

Pas op:

Leerlingen zijn wel eens van mening dat de begrippen Kosten/Opbrengsten hetzelfde betekenen als Uitgaven/Inkomsten. Dat is niet juist!

Dit verschil is eenvoudig aan te geven door te kijken naar de aanschaf van een machine.

Als een bedrijf een machine koopt/betaalt van € 5 mln op 01.01.2014. Dat is dit een uitgave op die datum.

Natuurlijk gaat er dan geld van de rekening af, maar daar staat tegenover dat het bedrijf eigenaar is van een machine – een ander soort bezit.

Omdat de machine naar verwachting 10 jaar gebruikt gaat worden, verdeelt het bedrijf de kosten over die 10 jaar: de afschrijving.

Jaarlijks komt een post afschrijving van € 500.000 als kosten op de resultatenrekening. Het bezit (de waarde van de machine op de balans) wordt daardoor € 500.000 kleiner.

Uitgaven zijn dus wat anders kan kosten!